Uma transportadora fez contrato de seguro para um de seus caminhões,

cuja vigência é de 12 meses, com início em 1º.12.2015. O caminhão está

avaliado em R$360.000,00. O prêmio total, pago à vista e em parcela única,

foi de R$18.000,00. O valor da franquia será de R$15.000,00

Considerando-se o Regime de Competência e com base nos dados

informados, o montante a ser apropriado como Despesa de Seguros,

em dezembro de 2015, é de:

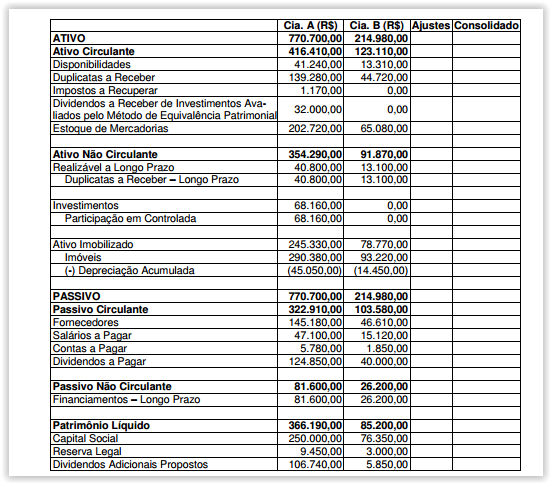

A Companhia A controla a Companhia B e detém 80% do capital desta.

Com base nos dados abaixo, faça a consolidação do Balanço Patrimonial

das duas companhias e, em seguida, assinale a opção CORRETA.

Informações adicionais:

- Não existem lucros não realizados decorrentes de transações entre as

duas companhias.

- A Companhia A não possui investimento em outras companhias além

da Companhia B.

- As companhias A e B estabeleceram em seus respectivos estatutos um

percentual maior que o mínimo estabelecido em lei para a destinação

dos dividendos.

Com base nos dados apresentados, é CORRETO afirmar que:

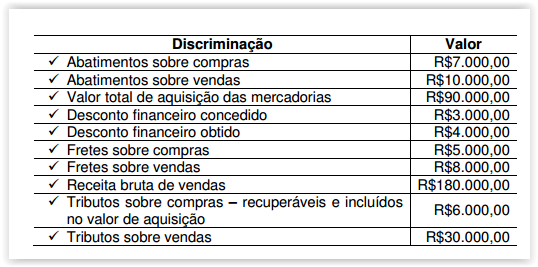

Uma Sociedade Empresária apresentou as seguintes informações a

respeito de suas operações com mercadorias:

Considere que todos os itens adquiridos foram vendidos no mesmo

período e que não havia estoques de mercadorias no início do período.

Diante apenas das informações apresentadas, e de acordo com o

disposto na Lei nº. 6.404/76, o Lucro Bruto é de:

A quantidade de produto, no Ponto de Equilíbrio Contábil, é aumentada quando:

De acordo com o Código Tributário Nacional, quanto a Obrigações, Fato

Gerador, Sujeito Ativo e Passivo, julgue as afirmações abaixo como

Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção CORRETA.

I. Fato gerador da obrigação principal é a situação definida em lei

como necessária e suficiente para a sua ocorrência.

II. Sujeito ativo é a pessoa a quem cabe realizar o pagamento do

montante do débito, mesmo se a obrigação for principal ou

acessória.

III. A obrigação tributária principal corresponde a sujeitar-se à

atividade de fiscalização exercida pelo ente tributante.

IV. O sujeito passivo da obrigação principal diz-se contribuinte

quando tem relação pessoal e direta com a situação que

constitua o respectivo fato gerador.

A sequência CORRETA é:

De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a afirmação INCORRETA:

Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Uma empresa rural adquiriu um trator por meio de arrendamento mercantil

financeiro. No contrato de compra constam as seguintes condições:

- Quantidade de prestações = 60

- Valor mensal da prestação = R$5.000,00

- Taxa de juros implícita no arrendamento mercantil = 1,5% ao mês

A Contabilidade da empresa forneceu as seguintes informações:

- Valor justo da máquina arrendada = R$195.000,00

- Valor presente das prestações = R$196.901,35

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento

Mercantil, no momento da aquisição do trator, o efeito líquido em um

dos elementos do Balanço Patrimonial dessa empresa é de:

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

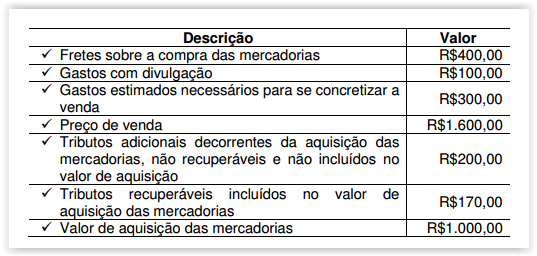

Uma Sociedade Empresária comercial realizou aquisição de mercadorias

para revenda.

Em seus registros constam os seguintes dados relacionados aos itens

adquiridos:

De acordo com a NBC TG 16 (R1) – Estoques, o custo de aquisição

dessas mercadorias é de:

As receitas do setor público são classificadas em duas categorias econômicas: as Receitas Correntes e as Receitas de Capital. As Receitas Correntes correspondem a:

Uma Sociedade Empresária optou por liquidar, antecipadamente, o valor

da indenização devida ao sócio excluído do quadro societário, prevista

originalmente para ser paga ao final de 12 meses, a contar da data da

exclusão do sócio, cujo montante seria de R$96.882,69

Considerando-se os dados acima, com base na taxa de juros

compostos de 0,85% ao mês, o valor presente a ser pago é de,

aproximadamente:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é INCORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – Estoques, julgue os itens quanto à

inclusão no custo dos estoques e, em seguida, assinale a alternativa

CORRETA.

I. Despesas administrativas que não contribuem para trazer o

estoque ao seu local e condição atuais.

II. Despesas de comercialização, incluindo a venda e a entrega

dos bens e serviços aos clientes.

III. O preço de compra, os impostos de importação e outros tributos

não recuperáveis.

IV. Os custos de transporte, seguro, manuseio e outros

diretamente atribuíveis à aquisição de produtos acabados,

materiais e serviços.

V. Valor anormal de desperdício de materiais, mão-de-obra ou

outros insumos de produção.

NÃO estão incluídos no custo dos estoques, porém são

reconhecidos no resultado do período os itens: