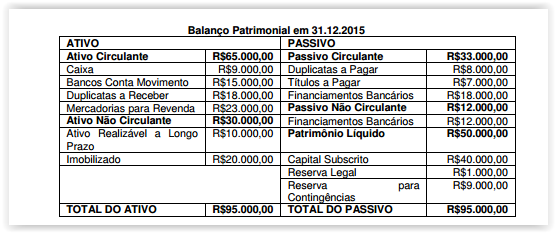

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

dados do Balanço Patrimonial:

A partir desse Balanço Patrimonial, é CORRETO afirmar que:

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA.

I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S ) o(s) procedimento(s):

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

Assinale a alternativa em que o trecho destacado NÃO se relaciona com a

estratégia discursiva apresentada entre parênteses:

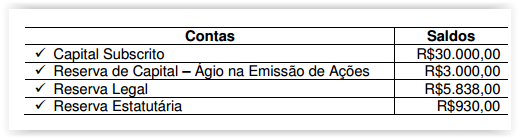

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de:

Um hotel adquiriu uma caldeira para o aquecimento da água a ser

consumida pelos hóspedes e pagou por isso R$10.800,00 à vista. O

fornecedor ficou responsável pela entrega do produto. Para a instalação

da referida caldeira, o hotel pagou mais R$3.600,00. A caldeira tem vida

útil estimada em 10 anos. O valor residual é estimado em R$2.400,00. A

caldeira ficou pronta para uso em 1º.8.2015. O hotel calcula a depreciação

usando o Método Linear.

Com base nos dados informados, a despesa de depreciação da

caldeira, no mês de agosto de 2015, é de:

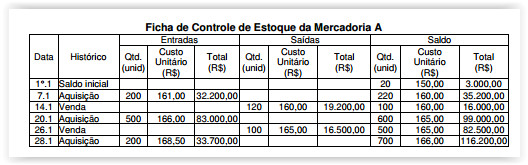

Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte

Ficha de Controle de Estoques, referente ao período de 1° a 28 de janeiro

de 2016:

A Sociedade Empresária utiliza a Média Ponderada Móvel como critério

de mensuração de estoques.

No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A

que haviam sido vendidas no dia 26 de janeiro de 2016

Com base nos dados informados e desconsiderando-se a incidência

de impostos, as unidades devolvidas serão acrescidas ao Estoque

de Mercadorias ao custo unitário de:

Uma indústria que fabrica três modelos de mesas apresentou, em um

determinado período, os saldos de gastos abaixo:

Com base nos saldos apresentados e considerando-se como objeto

de custeio os produtos, o valor total dos Custos Indiretos é:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

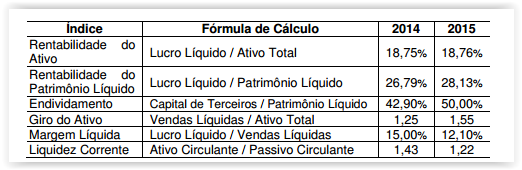

Uma Sociedade Empresária apresentou os seguintes índices, calculados

a partir dos dados de suas demonstrações contábeis, para os anos de

2014 e 2015:

Considerando-se os índices apresentados, conforme fórmula de

cálculo expressa no quadro anterior, é CORRETO afirmar que:

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

Com base na NBC TP 01 – Perícia Contábil, especificamente em relação

aos procedimentos técnico-científicos aplicados na atividade de Perícia

Contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O exame é a análise de livros, registros das transações e

documentos.

II. A vistoria é a diligência que objetiva a verificação e a constatação

de situação, coisa ou fato, de forma circunstancial.

III. O arbitramento é a determinação de valores ou a solução de

controvérsia por critério técnico-científico.

IV. A avaliação é o ato de estabelecer o valor de coisas, bens,

direitos, obrigações, despesas e receitas.

Estão CORRETOS os itens:

O Departamento de Recursos Humanos de uma Sociedade Empresária

apresentou os seguintes dados, extraídos da folha de pagamento de

fevereiro de 2016 a ser paga no quinto dia útil do mês seguinte:

Considerando-se que não havia saldo remanescente dos períodos

anteriores e com base nos dados apresentados, após os lançamentos

contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em

29 de fevereiro de 2016, é de:

Uma Sociedade Empresária possui um único estabelecimento comercial.

Em 31.1.2016, apresentou os seguintes saldos no seu balancete mensal

referentes a registros de ICMS incidentes sobre compras e sobre vendas:

De acordo com as informações apresentadas, é CORRETO afirmar que

o registro contábil a ser efetuado para apuração do ICMS é: