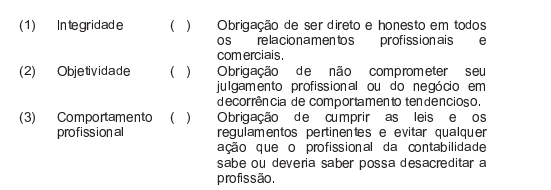

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Considerando o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O Código de Ética Profissional do Contador tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo moral ou desprestígio para a classe.

III. No desempenho de suas funções, é vedado ao profissional da contabilidade assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação, supervisão e fiscalização.

Estão CORRETOS os itens:

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá–lo em condições de uso, foi necessário gastar mais R$1.500,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos.

O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado.

A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto.

O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é CORRETO afirmar que a despesa com depreciação, no ano de 2014, foi de:

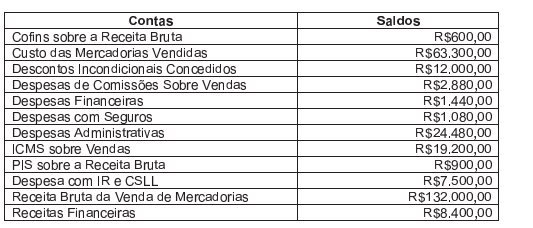

Uma Sociedade Empresária apresentou os seguintes dados:

Com nos dados apresentados, pode–se afirmar que o valor do Lucro Líquido do Exercício é de:

De acordo com a NBC TG 26 (R2) — Apresentação das Demonstrações Contábeis, na Demonstração do Resultado do Período NÃO devem constar:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto. Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados apresentados, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma determinada indústria iniciou suas atividades apresentou os seguintes dados, em 28.2.2015:

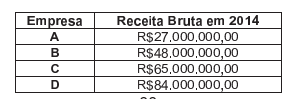

As empresas A, B, C e D, optantes pelo regime de tributação com base no Lucro Presumido, apresentaram os seguintes montantes de Receita Bruta Total, de janeiro a dezembro de 2014:

De acordo com a Lei n.° 9.718/98, com a redação dada pela Lei n.° 12.814/13, poderá(ão) optar pelo Lucro Presumido, em 2015, a(s) empresa(s):

De acordo com a NBC TG 27 (R2) — Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

De acordo com a Resolução CFC n.° 803/96—Código de Ética Profissional do Contador e alterações —, o profissional da contabilidade deve fixar, previamente, o valor dos serviços, por contrato escrito, considerando os seguintes elementos, EXCETO: