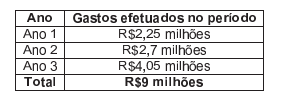

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, e receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade. A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil, referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3 A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações apresentadas, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

De acordo com as definições constantes na NBC TG 16 (R1) — Estoques, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Os estoques são ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Valor Realizável Líquido do Estoque é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

III. Valor Justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

A sequência CORRETA é:

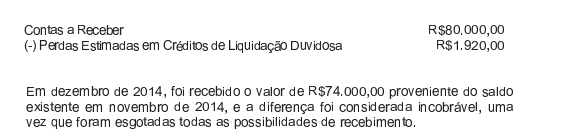

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em relação ao conteúdo da Demonstração dos Fluxos de Caixa de uma Sociedade Comercial, assinale a opção CORRETA.

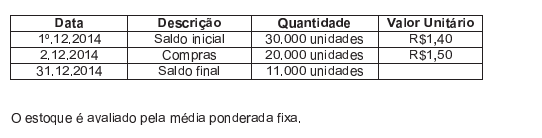

Uma Sociedade Empresária apresentou os seguintes dados, extraídos de seu controle de estoque, referentes a uma mercadoria específica:

Com base nos dados informados, o Custo das Mercadorias Vendidas, no mês de dezembro, é de:

Segundo a Lei n.° 6.404/76, as contas do Ativo devem ser classificadas em ordem:

Uma Sociedade Empresária vendeu um equipamento por R$440.000,00, para recebimento em duas parcelas de R$220.000,00, cada, vencíveis ao fim de um ano e de dois anos, respectivamente.

A empresa utilizou uma taxa de juros de 10% ao ano na operação, com capitalização composta.

No momento da venda, a soma do valor presente das prestações futuras é de:

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

Com relação à situação patrimonial, assinale a opção INCORRETA.

Assinale a opção que apresenta apenas Ativos que podem ser objeto de Ajuste ao Valor Recuperável, na forma estabelecida pela NBC TG 01 (R2) — Redução ao Valor Recuperável de Ativos.

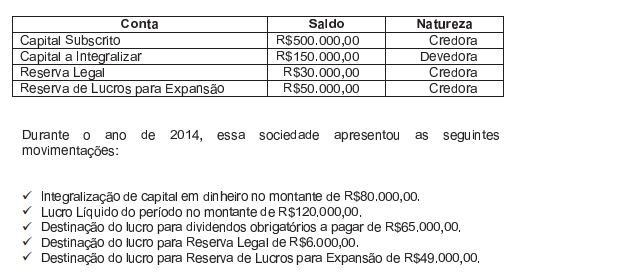

Uma Sociedade Empresária apresentava, em 1°1 .2014, os seguintes saldos em suas contas de Patrimõnio Líquido:

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimõnio Líquido da empresa, em 31.12.2014, era de:

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o valor da Receita com Vendas, desconsiderando os efeitos tributários, é de:

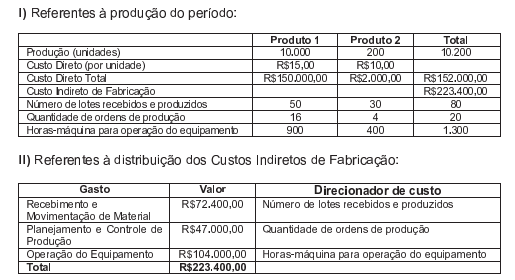

O Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

Considerando que a empresa adota o Custeio Baseado em Atividades, o custo de produção do produto 1 é de:

No mês de janeiro de 2015, uma indústria produziu 1.100 unidades de seu único produto. Nesse mês, não havia estoque inicial e ficaram 110 unidades acabadas e não vendidas até o dia 31.

Os valores totais do Estoque Final pelo Custeio por absorção e pelo Custeio Variável são, respectivamente: