Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição.

Considerando–se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

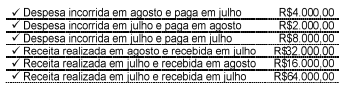

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando–se o Regime de Competência, foi de:

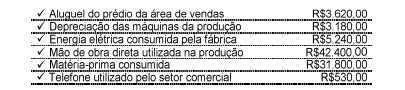

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Informações adicionais:

-Todas as unidades iniciadas foram concluídas no período.

- Não havia produtos em processo no início e no final do período.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou as seguintes projeções de custos para o ano de 2014:

Em 31.12.2013, o Patrimônio Líquido da empresa era de R$160.000,00, e a administração da empresa determinou que o lucro do ano de 2014 deverá ser o equivalente a 7% do Patrimônio Líquido de 2013.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária está analisando a venda de seu produto, lançado recentemente, a R$5,00 por unidade. Os custos e despesas variáveis desse produto totalizam R$4,00 por unidade, e suas despesas fixas são de R$220.000,00 por ano.

O Ativo total da empresa, em 31 de dezembro de 2013, era de R$600.000,00, e espera–se obter um retorno sobre o ativo total que seja superior em 5% à média do retorno do mercado, que é de 18% ao ano.

Sabendo–se que a margem de contribuição unitária é de R$1,00 e, ainda, desconsiderando–se a incidência de impostos sobre o lucro, a quantidade de unidades a serem vendidas para se obter o retorno desejado é de:

Uma sociedade empresária obteve um empréstimo com vencimento final para 30.11.2016

O valor total a ser pago para a quitação da dívida, no vencimento, incluindo–se juros e principal, é de R$125.440,00

O contrato permite liquidação antecipada, utilizando–se a taxa de juros compostos de 12%a.a.

Com base nos dados informados, o saldo do empréstimo, dois anos antes do vencimento, será de:

De acordo com a Resolução CFC n.° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

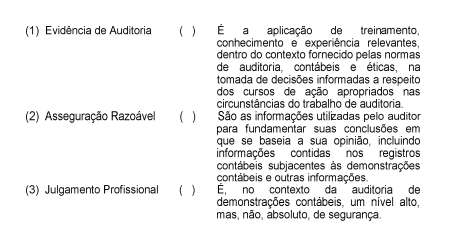

De acordo com a NBC TA 200 — Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, relacione os

termos utilizados na primeira coluna com os significados correspondentes na segunda

coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Com relação à ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, identifique nos itens abaixo o(s) elemento(s) que deve(m) constar, obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I. Declaração explícita e não reservada em conformidade com a ITG 1000

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

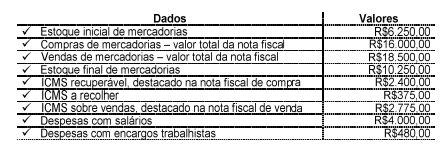

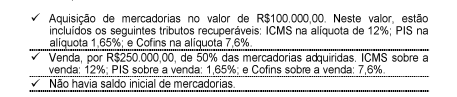

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo–se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada mercadoria, no mês de dezembro de 2013:

De acordo com os dados apresentados, afirma–se que a contribuição dessas transações para o valor adicionado da empresa, em dezembro de 2013, é de:

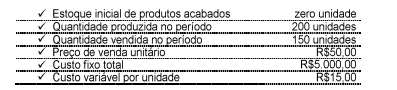

Uma indústria produz um determinado produto e apresentou as seguintes movimentações em determinado período.

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes, os valores do Estoque Final e do Resultado Líquido com Mercadorias, respectivamente, são de:

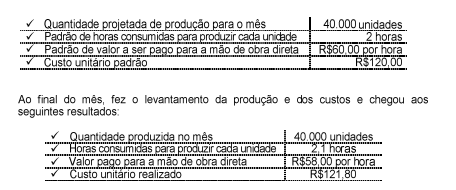

Uma Sociedade Empresária elaborou o seguinte plano operacional de produção para o mês de julho de 2014:

Com base nos dados acima, assinale a opção INCORRETA.

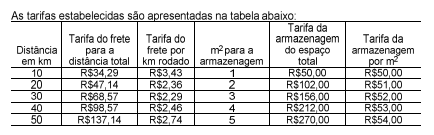

Uma empresa de logística oferece serviços de armazenagem em um galpão climatizado e serviços de transporte de mercadorias.

O valor das tarifas a serem cobradas por ambos os serviços foi estabelecido em função do espaço necessário para a armazenagem e da distância para o frete.

Com base nos dados apresentados na tabela acima, assinale a opção INCORRETA.

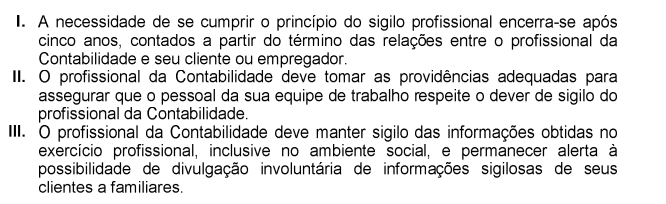

De acordo com o que determina a NBC PG 100 — Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

Está(ão) certo(s) o(s) item(ns):