De acordo com a NBC TG 28 (R1) — Propriedade para Investimento, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. No reconhecimento inicial, a propriedade para investimento deve ser mensurada

pelo seu custo, que inclui os custos de transação.

II. As propriedades para investimento avaliadas pelo método do custo e não

classificadas como mantidas para a venda estão sujeitas a cálculo e registro

contábil de Depreciação Acumulada, de acordo com os requisitos da NBC TG 27

(R1) — Ativo Imobilizado.

III. Se a entidade tiver previamente mensurado a propriedade para investimento pelo

valor justo, ela poderá passar a mensurar tal propriedade pelo método do custo,

caso os preços do mercado se tornem menos prontamente disponíveis.

A sequência CORRETA é:

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO:

Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os:

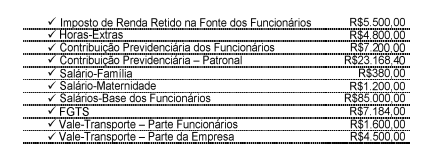

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de pagamento do mês de agosto de 2014:

Considerando–se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

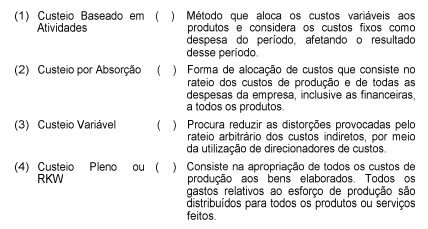

Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

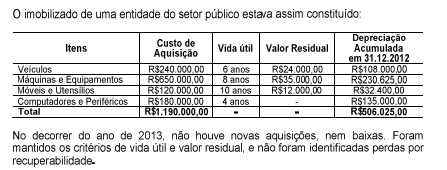

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

Assinale a opção que apresenta o tributo cobrado pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária.

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando:

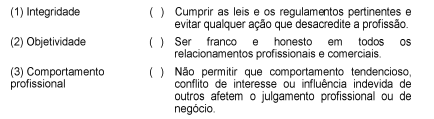

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

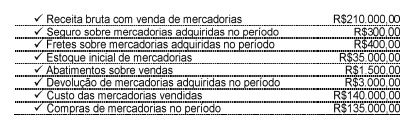

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Considerando–se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

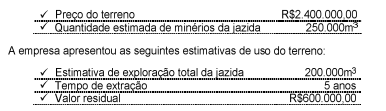

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

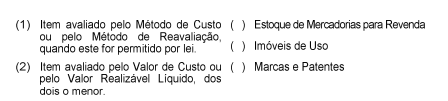

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: