Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Com relação à Evidência de Auditoria apropriada e suficiente, conforme a NBC TA

500 — Evidência em Auditoria, julgue os itens abaixo como Verdadeiros (V ) ou Falsos

(F ) e, em seguida, assinale a opção CORRETA.

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do

auditor. Ela tem natureza cumulativa e é obtida, principalmente, a partir dos

procedimentos de auditoria realizados durante o curso do trabalho.

II. Obtém–se segurança razoável quando o auditor obtiver evidência de auditoria

apropriada e suficiente para a redução do risco de auditoria a um nível

aceitavelmente baixo.

III. A suficiência e a adequação da evidência de auditoria estão inter–relacionadas. A

obtenção de mais evidência de auditoria compensa a sua má qualidade.

A sequência CORRETA é:

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00. Foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando–se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

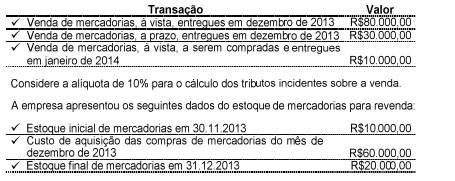

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de 2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

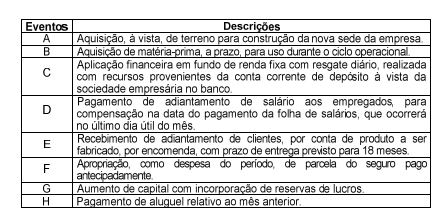

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da Demonstração do Resultado e do Balanço Patrimonial dos anos de 2012 e 2013:

Para calcular os indicadores contábeis, a empresa considera que o mês tem 30 dias e utiliza o estoque médio.

O Giro e o Prazo Médio de Rotação do Estoque relativos a 2013 são, respectivamente:

O Código Tributário Nacional estabelece que, na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará, sucessivamente, na ordem indicada: a analogia; os princípios gerais de Direito Tributário; os princípios gerais de Direito Público; a equidade.

Em relação ao critério de interpretação anteriormente descrito, assinale a opção CORRETA.

Em relação às variações do custo histórico previstas na Resolução CFC n.° 750/93,

considerando–se o Princípio da Continuidade, assinale a opção CORRETA.

Considere que uma sociedade empresária usa o método de equivalência patrimonial

para avaliar o investimento em uma entidade coligada. O auditor não conseguiu obter

evidência de auditoria apropriada e suficiente sobre as informações contábeis dessa

coligada para avaliar se o método de equivalência patrimonial foi aplicado de forma

adequada. O auditor avaliou, ainda, que os possíveis efeitos de distorções não

detectadas poderiam ser relevantes, mas não generalizadas.

No caso descrito, o auditor deverá, em seu relatório: