Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a utilização de dados observáveis relevantes, em detrimento de dados não observáveis, independentemente da opção pela adoção das abordagens de mercado, de custo ou de receita.

Em 31/12/2016, a empresa Y apresentou patrimônio líquido no montante total de R$ 100.000 e, no ano de 2017, a empresa realizou as seguintes transações:

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação;

II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000;

III registrou receita de subvenções no valor de R$ 4.000;

IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.

Acerca do contrato de concessão, julgue o seguinte item.

Em se tratando de contratos de concessão, a entidade concessionária reconhece os ativos públicos como seus ativos imobilizados.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a correção integral das demonstrações contábeis incluem a perda da capacidade de compra dos valores originais das disponibilidades e dos valores a receber; o ganho de capacidade de compra nos valores a pagar; o lucro bruto distorcido; a defasagem dos valores de ativos não monetários; a desatualização dos valores de receitas e despesas.

A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

No que se refere a tributos, julgue o item a seguir.

Penalidade pecuniária aplicada em razão de descumprimento de obrigação tributária não se classifica como imposto, mas sim tributo, em sentido amplo, pois tem natureza compulsória.

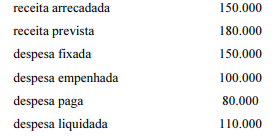

Determinado estado da Federação apresentou, em 31/12/2017, os seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017:

A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n.º 4.320/1964.

O resultado da execução orçamentária, em 31/12/2017, foi de R$ 50.000.

Com relação à gestão de riscos, julgue o item subsecutivo.

A partir da análise dos riscos, as empresas do ramo de administração portuária conseguem diminuir, eliminar ou até controlar os riscos identificados.

Acerca de previdência complementar, julgue o item a seguir.

A EMAP é uma empresa copatrocinadora da Portus Instituto de Seguridade Social, que é uma entidade fechada de previdência complementar multipatrocinada.

Considerando as etapas e as atividades envolvidas no planejamento e na execução dos trabalhos do auditor, julgue o item que se segue.

A definição do escopo deve apresentar declaração clara do foco, da extensão e dos limites da auditoria, e sua amplitude deve ser suficiente para que os objetivos da auditoria sejam atingidos.

Durante a execução de seus trabalhos, tendo verificado não conformidades nos registros contábeis de entidade estatal, o auditor realizou entrevistas com os responsáveis da área, circularização, conciliação e revisão analítica.

Considerando essa situação hipotética e os múltiplos aspectos a ela relacionados, julgue o item seguinte.

A circularização é a técnica utilizada para a obtenção de declaração formal e independente de partes internas da área auditada.

No que se refere ao relatório de auditoria, julgue o próximo item.

A concisão de um relatório de auditoria está relacionada à expressão de linguagem prática e positiva, com a demonstração da existência real e material da informação.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber de clientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados e outros valores, por outro lado.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de valor recuperável de um instrumento financeiro poderá se dar por meio de uma abordagem prospectiva, ponderado o significativo incremento no risco de crédito, ou por meio de uma abordagem simplificada baseada na perda esperada.

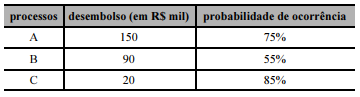

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Com referência à tabela precedente, julgue o item seguinte.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.