Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Caso ocorra uma combinação de negócios que gere o

reconhecimento do ágio pago por expectativa de rentabilidade

futura, a entidade adquirente deverá testar anualmente esse ativo,

independentemente de existir indício de redução ao valor

recuperável.

Consoante o disposto na legislação societária, os princípios de

contabilidade e os pronunciamentos técnicos do CPC, julgue os itens

de 55 a 59, relativos à elaboração de demonstrações contábeis.

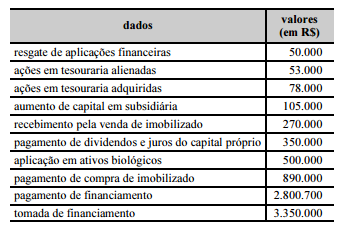

Considerando–se a tabela abaixo, que apresenta dados referentes

aos fluxos de investimento e de financiamento extraídos da

demonstração dos fluxos de caixa de determinada empresa, é

correto afirmar que a soma dos fluxos de investimento e de

financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

O ciclo financeiro de uma entidade contábil comercial

indica o intervalo de tempo entre o momento de pagamento

aos fornecedores e o efetivo recebimento das vendas. Para

a sua análise, são necessários os dados referentes às compras

anuais a prazo, ao custo dos produtos vendidos, ao valor

médio do disponível e às vendas anuais a prazo.

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Empresa caracterizada como média empresa que elabore seu

balanço patrimonial distinguindo o grupo circulante do grupo não

circulante deve classificar qualquer passivo fiscal diferido como

circulante.

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo–se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor

No que se refere ao sistema de custos e ao plano de contas,

julgue os próximos itens.

Além de mensurar os custos de programas e projetos do

governo, o sistema de custos do setor público auxilia na

otimização da aplicação dos recursos públicos.

Para que o Estado possa cobrar determinada taxa, não é suficiente que a população esteja ciente de que serviço será financiado com a arrecadação dessa taxa.

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue o item subsequente.

No caso de serviços prestados a órgão público federal por pessoa jurídica optante do SIMPLES, o desconto do imposto de renda na fonte pode ser compensado com o valor do crédito de outros impostos e contribuições administrados pela Receita Federal do Brasil.

De acordo com a legislação vigente relacionada com o processo tributário, julgue o item.

Suponha que determinado órgão público federal da administração direta precise providenciar a demolição de prédio onde funcionava uma de suas unidades. Nessa situação, esse órgão está isento do pagamento de ISS relativo ao serviço de demolição, ainda que este seja realizado por empresa contratada.

Considerando que um empresário tenha tomado empréstimo no valor de R$ 30.000,00 para custear reformas em seu estabelecimento comercial, julgue o item que se segue a respeito de taxa de juros efetiva.

Considerando–se 1,08 como valor aproximado para e0,08, é correto afirmar que, se toda a quantia tomada como empréstimo tivesse sido investida à taxa de 8% ao ano, em um regime de capitalização contínua, pelo período de 2 anos, então, ao final do período, o montante teria sido inferior a R$ 32.500,00.

Considerando que um empresário tenha tomado empréstimo

no valor de R$ 30.000,00 para custear reformas em seu

estabelecimento comercial, julgue os itens que se seguem a respeito de

taxa de juros efetiva.

Se o empréstimo tiver sido feito pelo sistema de amortização

constante (SAC), à taxa de 5% ao mês, em quatro parcelas,

mensais e consecutivas, a última parcela será inferior a

R$ 7.900,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando–se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

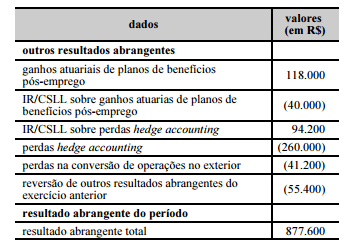

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

Considerando–se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Julgue o item seguinte à luz dos pronunciamentos técnicos e das interpretações do CPC.

Tratando–se de celebração de contrato de concessão de bem público para entidade caracterizada pela interpretação ICPC 01 – Concessões, a entidade concessionária deve reconhecer em suas demonstrações contábeis o objeto do contrato como ativo imobilizado.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.