Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

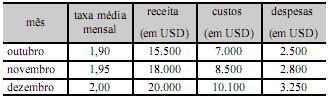

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

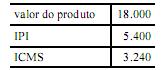

Ao vender determinado produto, uma indústria apurou os valores, em reais, mostrados na tabela acima. Com base nesses dados, julgue o item abaixo.

Considere que o comprador seja uma empresa prestadora de serviços, que adota o regime de tributação pelo lucro presumido. Nesse caso, se a alíquota do COFINS for de 3% e a do PIS, de 0,65%, será contabilizado, no momento da compra, menos de R$ 23.400,00 no ativo da empresa prestadora de serviços.

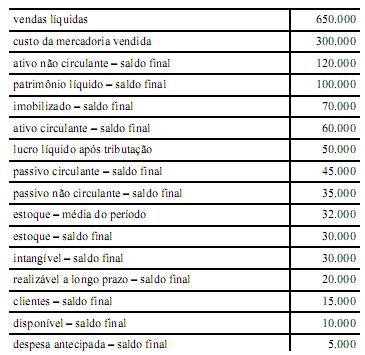

Em uma análise vertical dos elementos patrimoniais da empresa X, o caixa e os equivalentes de caixa representaram, aproximadamente, 2% do ativo à disposição da empresa no final do exercício.

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

As vendas de ações emitidas e os empréstimos obtidos no mercado mediante emissão de debêntures ou outros instrumentos de dívida de curto ou longo prazo são exemplos de entradas de caixa classificados nas atividades de financiamento e evidenciados na demonstração do fluxo de caixa.

O valor do prêmio dos seguros de vida vendidos por determinada seguradora foi determinado de modo diretamente proporcional ao produto da idade, em anos, do segurado pela quantia, em reais, segurada, sendo a constante da proporcionalidade a mesma para todos os seguros de vida. Os valores do prêmio dos clientes são reajustados na data de seu aniversário. O prêmio mensal do seguro no valor de R$ 30.000,00 de determinado cliente, por exemplo, passou, a partir do momento que ele completou 30 anos de idade, a ser de R$ 30,00.

Com base nessas informações, julgue o item abaixo.

A quantia segurada por um cliente de 45 anos de idade que paga um prêmio mensal de R$ 100,00 é superior a R$ 100.000,00.

O valor do prêmio dos seguros de vida vendidos por determinada seguradora foi determinado de modo diretamente proporcional ao produto da idade, em anos, do segurado pela quantia, em reais, segurada, sendo a constante da proporcionalidade a mesma para todos os seguros de vida. Os valores do prêmio dos clientes são reajustados na data de seu aniversário. O prêmio mensal do seguro no valor de R$ 30.000,00 de determinado cliente, por exemplo, passou, a partir do momento que ele completou 30 anos de idade, a ser de R$ 30,00.

Com base nessas informações, julgue os itens abaixo.

O valor do prêmio mensal para um cliente de 70 anos de idade que deseje segurar a quantia de R$ 100.000,00 será superior a R$ 200,00.

Em relação às participações governamentais, ao imposto de renda de pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue os itens a seguir.

Os royalties constituem compensação financeira devida pelos concessionários de exploração e produção de petróleo ou gás natural.

São isentas de COFINS as receitas do transporte internacional de cargas ou passageiros.

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Todas as contas de ativo intangível serão amortizadas a cada período, levando-se a contrapartida a débito de uma conta de resultado.

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.