Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

Considere que as sociedades empresariais Alfa e Beta, que atuam no mesmo ramo de negócios e estão sob controle acionário comum, não tenham nenhuma participação de uma na outra, e que, em um processo de incorporação envolvendo essas empresas, a sociedade Alfa tenha efetuado corretamente um lançamento contábil, debitando a conta transitória conta de incorporação e creditando ativos circulantes e ativos não circulantes. Nesse caso, a sociedade Alfa é a incorporadora e Beta, a incorporada.

Os pagamentos efetuados por pessoas jurídicas por serviços de locação de veículos, máquinas e equipamentos não estão sujeitos à retenção da CSLL na fonte.

As pessoas jurídicas que tiverem efetuado pagamento a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte devem fornecer-lhes o comprovante de retenção do imposto.

Independentemente de importação ou de comercialização no mercado interno, o pagamento da CIDE-combustíveis deve ser efetuado até o último dia útil da primeira quinzena do mês subsequente ao da ocorrência do fato gerador.

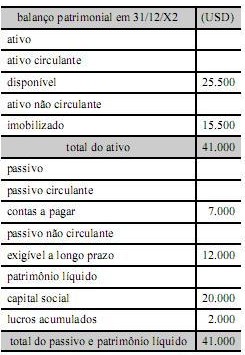

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

O processo de exame e julgamento de tomadas e prestação de contas anuais é expressão máxima do poder controlador do Tribunal de Contas da União (TCU), que auxilia o Congresso Nacional, visto que, contrariamente aos sistemas de controladoria adotados em outros países, esse processo possibilita que o tribunal exerça juízo sobre a gestão dos responsáveis pela administração de recursos públicos federais. A respeito desse assunto, julgue os itens seguintes.

No julgamento de processos de contas, o TCU decidirá se elas são regulares, regulares com ressalva, ou irregulares, exceto na hipótese de as contas serem consideradas iliquidáveis.

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.

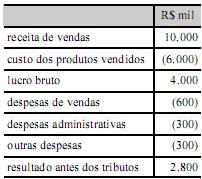

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

Julgue os itens a seguir, a respeito de fusão, incorporação e cisão de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Na apuração do IRPJ, é admitida quota de depreciação de prédios ou construções destinados à revenda ou não alugados nem utilizados pelo proprietário na produção dos seus rendimentos.

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP), da contribuição de intervenção no domínio econômico (CIDE) e da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

A movimentação de instrumentos financeiros derivativos (IFD) tem aumentado após a estabilidade econômica brasileira, adquirida com o advento do Plano Real de 1994. Acerca desse assunto e de seus reflexos no mercado financeiro e nas empresas, julgue os itens subsequentes.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.