Maximizar a qualidade da informação contábil, para torná-la, o quanto for possível, mais completa, neutra e isenta de erros, permitirá o melhor atingimento da característica qualitativa da informação contábil denominada de

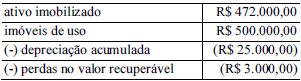

Uma companhia aberta apresentou, no balanço patrimonial de 31 de dezembro de 2018, os seguintes saldos relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

O evento que provoca o aumento do giro dos estoques de uma empresa comercial é

No tratamento de passivos e ativos contingentes, a avaliação da presença de riscos e incertezas é determinante. A esse respeito, segundo definições da NBC TSP 03, conceitua-se risco como

Um ente público concedeu determinado serviço para a exploração de um particular, o qual realizou melhorias nos ativos públicos, para poder prestar um serviço de qualidade. O concedente comprometeu-se a pagar pelas melhorias, parte com recursos financeiros e parte com concessão de novos direitos ao concessionário.

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

O relatório contábil que permite analisar como as políticas adotadas pelos entes públicos geraram modificações no patrimônio público é

Determinada entidade pública realizou regular licitação para a compra de medicamentos, cuja entrega foi efetivada e devidamente atestada pelo órgão público em 31/12/2019. Entretanto, devido à burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos medicamentos.

Considerando essa situação hipotética, é correto afirmar que o estágio

Julgue os itens subsecutivos, quanto às competências do Conselho de Governança Fiscal do Estado do Ceará, definidas na EC n.º 94/2018.

I Compete a esse conselho a edição de projeto de lei complementar com vistas à alteração dos limites de gastos primários, a que se refere o novo regime fiscal estadual (EC n.º 88/2016), para fins do necessário equilíbrio fiscal do Estado.

II É de competência desse conselho a prorrogação do novo regime fiscal, se isso se mostrar necessário ao equilíbrio fiscal do Estado.

III Compete a esse conselho o encerramento do novo regime fiscal.

Assinale a opção correta.

Com referência aos riscos envolvidos em uma auditoria, assinale a opção correspondente àqueles que não são afetados pelo trabalho do auditor

Durante a realização dos testes de contas a pagar, ao analisar a documentação que suportava as operações realizadas, o auditor independente observou que algumas notas fiscais não eram autênticas.

Nessa situação hipotética, diante de um indício de fraude, o auditor