X e Y são variáveis aleatórias tais que Y - aX = b, sendo a e b constantes reais tais que a > 1e b > 0. Sabendo-se que E[X], VAR[X] e CV(X) representam, respectivamente, a média, a variância e o coeficiente de variação de X e que E[Y], VAR[Y] e CV(Y) representam, respectivamente, a média, a variância e o coeficiente de variação de Y, então:

X e Y são dois estimadores (por ponto) do parâmetro θ. Sabe-se que a estimativa de X é modelada por uma variável aleatória (VA) gaussiana de média θ e desvio padrão δ1; que a estimativa de Y é modelada por uma VA gaussiana de média θ+∈ (∈≠0) e desvio padrão δ2 e que δ1 tende para zero quando mais dados são utilizados para obter a estimativa, tendência que não é verificada com o estimador Y. Com relação aos estimadores X e Y é correto afirmar que

Uma variável aleatória tem a seguinte função densidade de probabilidade:

A moda dessa variável aleatória é igual a

Os resultados de uma pesquisa são apresentados parcialmente na seguinte tabela:

Sabe-se que a média é a mediana valem, respectivamente, 1,2 e 2. Os valores de X e Y que atendem a tais condições são

Os coeficientes de correlação entre a variável X e as variáveis independentes M, N, O, P e Q são apresentados na seguinte tabela:

Qual variável independente possibilita realizar previsão da variável X com maior precisão usando regressão linear simples?

Binomial, Geométrica, Poisson, Exponencial e Gaussiana são algumas variáveis aleatórias muito empregadas na área de estatística. Com relação a essas variáveis são apresentadas as seguintes afirmativas:

I Diminuindo-se a média de uma variável aleatória Geométrica, diminui-se também a sua variância. Em particular, para uma média igual a 2, a variância dessa variável aleatória vale 2.

II Exponencial e Gaussiana possuem funções densidades de probabilidades completamente especificadas pela média.

III A variável aleatória Binomial pode ter média nula.

IV A variável aleatória Poisson pode ser empregada para aproximar uma variável aleatória Binomial, e essa aproximação tende a melhorar quando o número de realizações da variável aleatória aumenta.

É correto apenas o que se afirma em

Com relação aos modelos de processos utilizados na modelagem Box e Jenkins são apresentadas as seguintes afirmativas:

I Os processos AR podem ser representados por processos MA com ordem infinita.

II - Os processos AR, ARMA e MA são utilizados para modelar séries temporais não estacionárias.

III - A classe de modelos ARIMA pode descrever séries estacionarias e não estacionárias.

É correto apenas o que se afirma em

Mil famílias responderam a uma pesquisa relacionada com o consumo de três produtos (A, B e (C). A pesquisa revelou o seguinte: 470 famílias consomem o produto A; 420 consomem o produto B; 320 consomem o produto C; 250 consomem ao mesmo tempo os produtos A e B; 150 consomem os produtos A e C; 200 consomem os produtos B e C; e 70 consomem os três produtos. Sorteando-se aleatoriamente a resposta de uma família dentre as entrevistadas, a probabilidade da familiar sorteada consumir um e apenas um dos produtos é

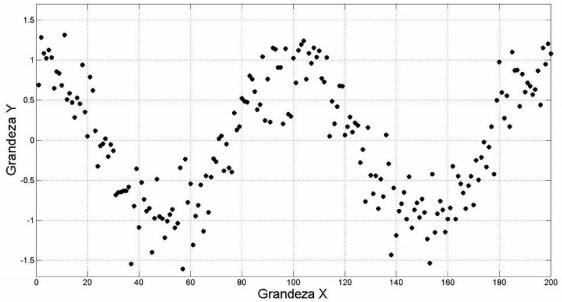

A seguinte figura ilustra o diagrama de dispersão das grandezas X e Y:

Qual método de regressão deve ser utilizado para as Grandezas X e Y?

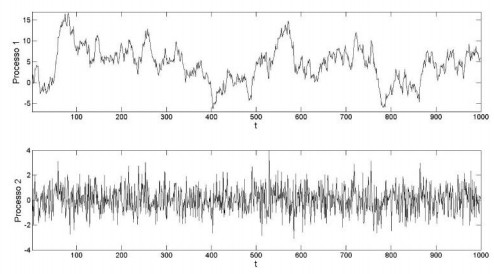

Zt e Wt são séries temporais modeladas por processos autorregressivos de primeira ordem AR(1), cujos coeficientes de regressão ou parâmetros dos processos AR(1) valem, respectivamente, 0,99 e 0,01, e variâncias dos ruídos brancos iguais a 1. As seguintes figuras ilustram realizações típicas das séries Zt e Wt, não necessariamente nessa ordem.

O processo que representa a realização de Zt e o valor de ρ = E [ZZt ZZt-1], em que E[ ] denota o operador valor esperado, são

Os resultados de uma pesquisa são apresentados parcialmente na seguinte tabela:

Sabe-se que a média é a mediana valem, respectivamente, 1,2 e 2. Os valores de X e Y que atendem a tais condições são

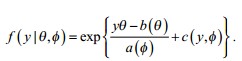

Os modelos lineares generalizados vêm se tornando fundamentais na área de análise estatística por unificarem vários procedimentos estatísticos e por apresentarem excepcionais características de desempenho em várias aplicações. Tais modelos pressupõem que a variável de resposta possui uma distribuição pertencente à família exponencial, definida pela seguinte expressão:

Nessa expressão θ e ø são escalares e a (ø), b (θ) e c(y,ø) são funções reais. Várias distribuições conhecidas podem ser expressas da forma da equação acima, como, por exemplo, a gaussiana. Para uma gaussiana de média 1 e variância 0,1, o valor de a(ø)+2xb+c(y,ø)é

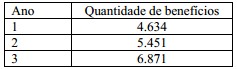

As quantidades de benefícios previdenciários do Regime Geral de Previdência Social concedidas a acidentados em três anos consecutivos são apresentadas na tabela abaixo.

Usando o método dos mínimos quadrados para obter a reta mais bem ajustada aos dados apresentados na tabela acima e considerando que o primeiro ano (ano 1) é 2009, a previsão da quantidade de benefícios para 2012 é

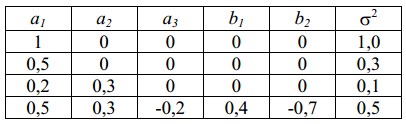

Realiza-se o ajuste da série temporal (Zt) tomando-se como referência alguns modelos que podem ser expressos pela seguinte equação:  sendo

sendo  constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

O modelo mais bem ajustado à série (Zt) é um processo do tipo

Um empresário negociou uma dívida que possuía com um banco. A negociação previa juros compostos de 10% ao ano e o pagamento da dívida a exatos dois anos após a data da negociação. Transcorridos os dois anos, o empresário sem condições de quitar a dívida, renegocia-a por mais dois anos, desta feita considerando uma taxa de juros compostos de 15% ao ano. A taxa de juros efetiva para toda a operação (4 anos) é, aproximadamente, de