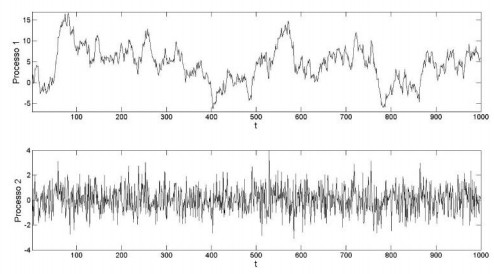

Zt e Wt são séries temporais modeladas por processos autorregressivos de primeira ordem AR(1), cujos coeficientes de regressão ou parâmetros dos processos AR(1) valem, respectivamente, 0,99 e 0,01, e variâncias dos ruídos brancos iguais a 1. As seguintes figuras ilustram realizações típicas das séries Zt e Wt, não necessariamente nessa ordem.

O processo que representa a realização de Zt e o valor de ρ = E [ZZt ZZt-1], em que E[ ] denota o operador valor esperado, são