Realiza-se o ajuste da série temporal (Zt) tomando-se como referência alguns modelos que podem ser expressos pela seguinte equação:  sendo

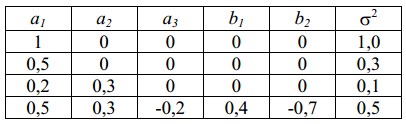

sendo  constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

O modelo mais bem ajustado à série (Zt) é um processo do tipo