“A arte de interrogar não é tão fácil como se pensa. É mais uma arte de mestres do que discípulos; é preciso já ter aprendido muitas coisas para saber perguntar o que não se sabe.”

A frase abaixo que mostra uma interrogação, ainda que indireta, é:

Maria, servidora pública federal, foi aposentada por incapacidade permanente. Após algum tempo, junta médica oficial declarou insubsistentes os motivos da aposentadoria.

Como Maria estava plenamente apta ao exercício das funções que sempre desempenhou, deve ocorrer o(a) seu/sua:

A Lei nº 11.697/2008, que dispõe sobre a Organização Judiciária do Distrito Federal e dos Territórios, estabelece que aos juízes de direito cabe, além de processar e julgar os feitos de sua competência:

“Não há nada que demonstre tão bem a grandeza e a potência da inteligência humana, nem a superioridade e a nobreza do homem, como o fato de ele poder conhecer, compreender por completo e sentir fortemente a sua pequenez.”

Os termos desse pensamento mostram paralelismo perfeito nos seguintes segmentos:

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

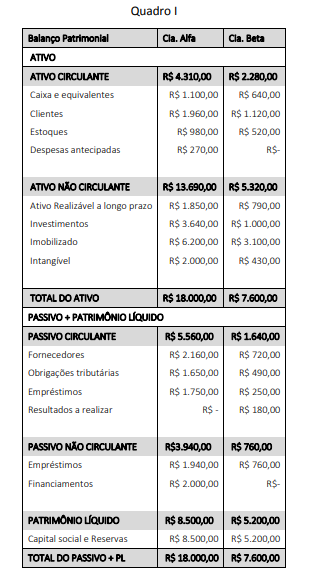

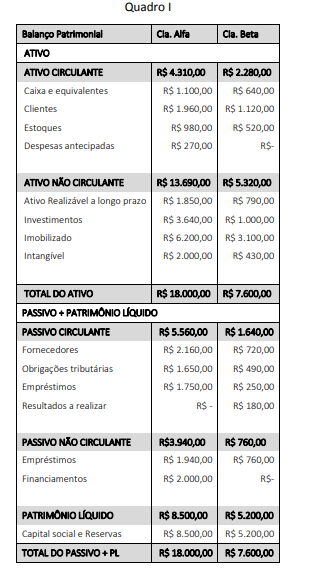

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Um órgão da administração pública recebeu uma solicitação de acesso à informação por parte de uma entidade da sociedade civil. O pedido de informação referia-se ao detalhamento da execução de contratos de prestação de serviços de consultoria para o órgão. O pedido especificou que a informação deveria ser não modificada, inclusive quanto à origem, trânsito e destino.

Tal especificação refere-se a uma característica prevista na Lei de Acesso à Informação, que é a:

No contexto da Auditoria Financeira, o auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria.

São procedimentos recomendados para essa avaliação pela NBASP 200 (ISSAI 200):

Embora os instrumentos orçamentários no Brasil sejam definidos em seção própria sobre o tema no texto constitucional, a Lei nº 4.320/1964 dispõe sobre regras relativas à elaboração e à execução do orçamento.

Entre essas regras, uma que foi suplantada parcialmente por lei mais recente dispõe que a LOA:

Uma determinada entidade opera em um mercado com significativa variação dos preços dos materiais adquiridos para estoque e posterior comercialização. No mercado em que a entidade opera, a tendência é de aumento frequente nos preços.

Considerando esse cenário, ao ser consultado pelo diretor-presidente da entidade sobre os efeitos dos diferentes critérios de controle de estoques, o contador afirmou, corretamente, que:

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

Ao avaliar a configuração das despesas orçamentárias do Balanço Orçamentário apresentado no Quadro II, é correto afirmar que: