Considere as seguintes informações sobre um lote de enxoval para bebê para distribuição gratuita a gestantes de baixa renda que estava no estoque de um ente público municipal em 31/07/2018: Preço de Compra:.................................................................................................................................. R$ 500.000,00 Fretes e Seguros sobre Compra: ......................................................................................................... R$ 4.000,00 Abatimentos Obtidos:............................................................................................................................ R$ 26.000,00 No dia 31/08/2018, o ente público municipal que adquiriu o lote de enxoval para bebê não havia realizado a distribuição para as gestantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 470.000,00 e o custo corrente de reposição era R$ 460.000,00. Desconsiderando os efeitos dos tributos, o lote de enxoval para bebê foi mensurado, em conformidade com a NBC TSP 04, pelo valor de, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, para a determinação do custo de um ativo intangível adquirido separadamente, deve ser somado ao seu preço de compra o valor dos

Um ex-funcionário de um determinado município reclamou na justiça o direito de receber as férias devidas referentes ao período de um ano em que exerceu suas atividades profissionais no ente público municipal. Em 31/12/2016, o saldo da provisão referente à ação trabalhista, cujo autor era o ex-funcionário, era R$ 3.000,00. Uma nova avaliação da ação trabalhista foi realizada somente em 31/12/2017 e, nesta data, o setor jurídico do município julgou que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação presente pelo referido ente era provável e, em 31/12/2017, o valor de tal obrigação foi estimado confiavelmente em R$ 3.300,00. De acordo com a NBC TSP 03, no ente público municipal, em 31/12/2017, houve

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016. No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

De acordo com a NBC TSP 01, o valor transferido do governo federal para um ente público municipal, para a construção de uma escola, cuja devolução será exigida pelo Governo Federal, caso a escola não seja construída em conformidade com os termos do convênio, é classificado, no ente público municipal, como uma receita de transação

Em um ente público municipal, uma variação patrimonial qualitativa decorre do

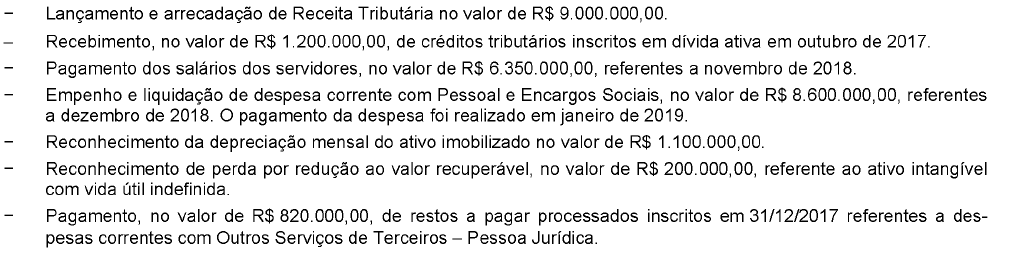

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o saldo do ativo do referido ente público municipal foi

No dia 26/11/2018, o Sr. Antônio realizou serviços de jardinagem na propriedade onde são desenvolvidas as atividades de um determinado ente público municipal conforme especificado na nota de empenho emitida no dia 19/11/2018 para a realização de despesa com Outros Serviços de Terceiros - Pessoa Física. Além disso, no dia 28/11/2018, o gestor responsável do referido ente público confrontou o contrato assinado com o Sr. Antônio, a referida nota de empenho e os comprovantes da prestação efetiva do serviço. Sendo assim, em 26/11/2018, o saldo da conta

De acordo com a NBC TSP - Estrutura Conceitual, o termo utilizado no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos é o

Para o registro contábil da abertura de um crédito adicional especial, uma conta da classe

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o resultado patrimonial do referido ente público municipal referente ao exercício financeiro de 2018 teve

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Um ente público municipal recebeu, em 31/07/2018, um depósito caução no valor de R$ 68.000,00. Nesse ente público municipal e, nessa data, para a contabilização de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a arrecadação de receita de alienação de bens móveis cujo resultado com a alienação foi igual a zero é evidenciada