Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade."

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal."

Assinale a alternativa correta.

Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo. Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC

TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

O texto apresentado é construído a partir de elementos que se articulam de forma a obter um resultado comunicacional satisfatório considerando-se a situação de comunicação em que está inserido. Tendo em vista os aspectos linguísticos empregados e a produção de sentido que emerge a partir dos mesmos, analise as afirmativas a seguir.

I. Recorre-se à utilização de estratégias que conferem credibilidade ao texto de modo recorrente.

II. A criação de neologismo pelo autor demonstra uma crítica à nova demanda de que trata o texto que afeta o mercado de trabalho convencional.

III. A utilização de verbos empregados predominantemente no presente do indicativo tem sua função relacionada à estrutura textual apresentada e seu objetivo comunicacional.

IV. Pode-se afirmar que a sequência textual dominante se desenvolve a partir de argumentos que somados expressam um ponto de vista claro e definido em relação ao assunto apresentado.

São consideradas corretas de acordo com o texto apenas

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa. Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

A empresa Exemplo S.A. apresentou, em 31 de dezembro de 2016, o total do Patrimônio Líquido no valor de R$ 150.000,00. Durante o ano de 2017, a empresa apresentou as seguintes movimentações no seu Patrimônio Líquido:

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa “Bem Aventurança S/A". Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

• Fixos: R$ 80.000,00.

• Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

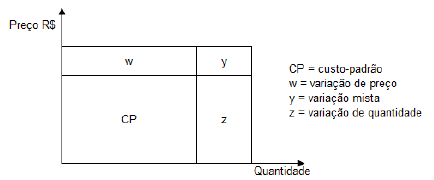

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

Segundo a NBC TP 01 – Perícia Contábil, ao ser intimado para dar início aos trabalhos periciais, o perito do juízo deve comunicar às partes e aos assistentes técnicos: a data e o local de início da produção da prova pericial contábil, exceto se designados pelo juízo. Sobre este assunto, analise as afirmativas marque V para as verdadeiras e F para as falsas. ( ) Caso não haja, nos autos, dados suficientes para a localização dos assistentes técnicos, a comunicação deve ser feita diretamente às partes e/ou ao Juízo. ( ) O perito-assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito do juízo, colocando-se à disposição para a execução da perícia em conjunto. ( ) Na impossibilidade da execução da perícia em conjunto, o perito do juízo deve permitir aos peritos-assistentes o acesso aos autos e aos elementos de prova arrecadados durante a perícia, indicando local e hora para exame pelo perito-assistente. ( ) O perito-assistente pode entregar ao perito do juízo cópia do seu parecer técnico-contábil, previamente elaborado, planilhas ou memórias de cálculo, informações e demonstrações que possam esclarecer ou auxiliar o trabalho a ser desenvolvido pelo perito do juízo. A sequência está correta em

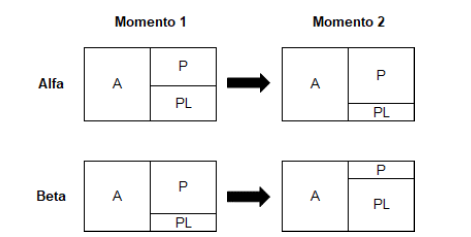

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em