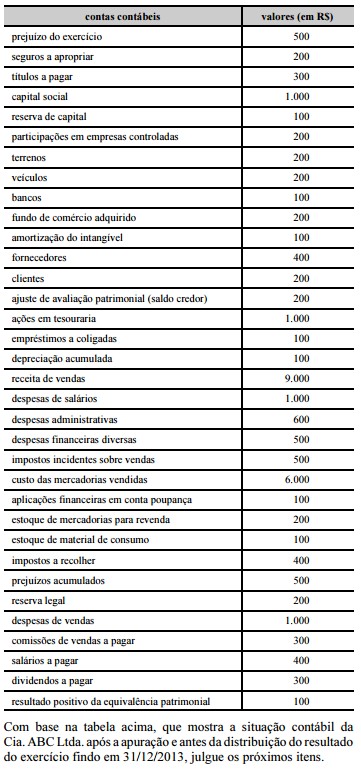

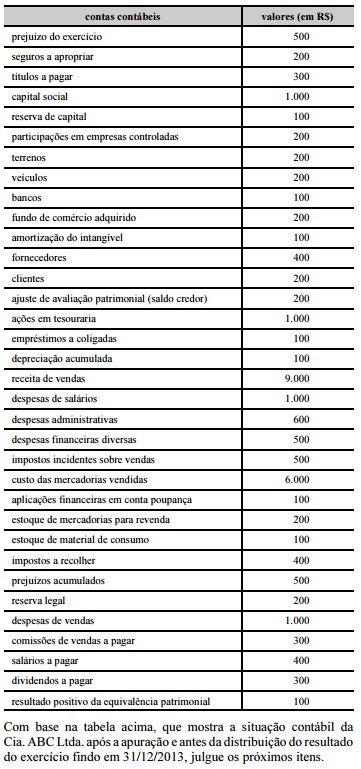

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.

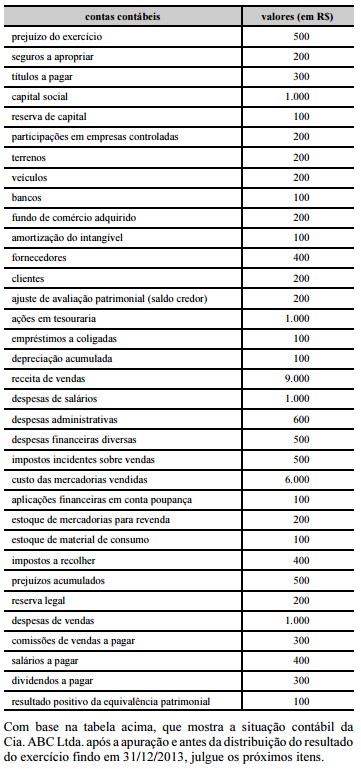

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A sociedade anônima deve realizar periodicamente teste de recuperabilidade dos itens do imobilizado, do intangível e dos investimentos, para o registro de eventuais ganhos ou perdas desses ativos.

O balancete de verificação elaborado com base na demonstração do resultado do exercício apresentará resultado igual a zero antes da tributação do imposto de renda e da contribuição social sobre o lucro.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A parcela do lucro apurado no resultado do exercício que uma sociedade anônima de capital aberto não destinar para as reservas ou não utilizar para a integralização de capital deverá ser destinada ao pagamento de dividendos.

A Cia. ABC Ltda. não poderá compensar os prejuízos acumulados com o resultado do exercício.

A partir da tabela apresentada, infere-se que a empresa dispõe de menos de vinte e cinco contas patrimoniais.

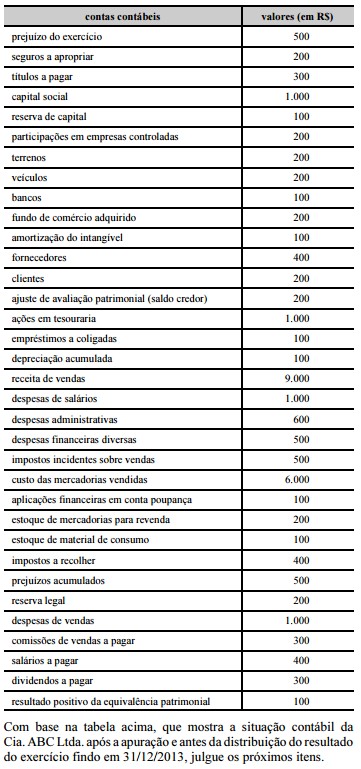

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Em empresa investidora, a provisão para perdas em investimentos é registrada em conta retificadora do ativo e, caso o valor da perda seja superior ao investimento, o excedente é registrado em conta do passivo.

O ativo intangível da referida empresa apresenta saldo positivo líquido de R$ 100,00.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Se classificados no passivo não circulante da companhia, as obrigações, os encargos e os riscos relevantes são ajustados a valor presente.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

No momento do reconhecimento e do registro contábil do ajuste de avaliação patrimonial, realiza-se lançamento a débito ou a crédito em conta de resultado, o que gera efeito direto no patrimônio líquido.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

Para a apuração do lucro operacional bruto, na demonstração do resultado do exercício, as deduções de impostos incidentes sobre vendas, como o ICMS e a COFINS, bem como o custo das mercadorias vendidas são considerados após a receita líquida de vendas.