A tabela presente no código em R abaixo apresenta a quantidade de processos analisados por três analistas (denotados por A1, A2 e A3) em diferentes anos.

dados = tibble::tibble(Analista=c(“A1”, “A1”, “A1”, “A2”, “A2”, “A3”, “A3”, “A3”),

Ano=c(2018,2019,2020,2019,2020,2018,2019,2020), Processos=c(10,15,20,25,20,8,7,12))

Um programador roda o código abaixo em R.

tidyr::pivot_wider(data=dados, names_from=”Analista”, values_from=”Processos”)

Os valores esperados na primeira linha do objeto resultante do comando acima são:

O Tribunal de Contas da União adotou de forma adaptada algumas ferramentas de auditoria utilizadas pelo U.S. Government Accountability Office (U.S. GAO), a exemplo da matriz de planejamento, que é uma ferramenta importante na definição do escopo do trabalho de auditoria.

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

A Instrução Normativa nº 84/2020 do Tribunal de Contas da União (TCU) estabelece papéis e responsabilidades aos diversos atores envolvidos no processo de tomada e prestação de contas dos administradores e responsáveis da administração pública federal, para fins de julgamento pelo TCU.

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

De acordo com a NBC TSP 11 – Apresentação das Demonstrações Contábeis, a entidade deve apresentar, na Demonstração do Resultado ou nas Notas Explicativas, a análise das despesas utilizando o detalhamento baseado na sua natureza ou na sua função dentro da entidade, devendo selecionar o critério que proporcione informação fidedigna e mais relevante.

São as seguintes as despesas classificadas de acordo com o método da função:

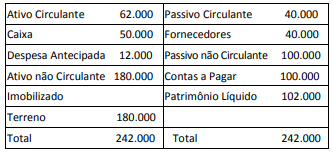

Uma entidade apresentava o seguinte balanço patrimonial em31/12/X1:

Em X2, os seguintes fatos aconteceram na entidade:

• pagamento da dívida com fornecedores;

• realização integral das despesas antecipadas;

• contração de empréstimo de longo prazo no valor deR$ 27.000;

• compra de R$ 30.000 em estoque para pagamento emmarço de X3.

Além disso, a entidade foi acionada na justiça por um antigofuncionário, que pedia R$ 12.000. Os advogados julgaram que aperda da causa era provável e que deveria acontecer no início de X3.

Na análise dos indicadores de liquidez da entidade em 31/12/X1 eem 31/12/X2, é correto concluir que os indicadores de liquidez:

A classificação da despesa pública é estruturada para atender às exigências de informação demandadas por todos os interessados nas questões de finanças públicas, tais como os poderes públicos, as organizações públicas e privadas e a sociedade em geral. A classificação da despesa por identificador de resultado primário é de caráter indicativo e tem como finalidade auxiliar a apuração do resultado primário, pelo confronto com as receitas primárias. Ao avaliar a meta de resultado primário e o resultado alcançado ao final de um exercício, deve-se considerar que:

O Tribunal de Contas da União instaurou processos administrativos para apurar a licitude da percepção de valores superiores àquele correspondente ao teto remuneratório constitucional pelos dirigentes:

(I) da sociedade de economia mista A, que não recebia quaisquer recursos da União;

(II) da sociedade de economia mista B, que recebia recursos da União para fazer face às despesas de capital;

(III) da empresa pública C, que recebia recursos da União para pagamento das despesas de pessoal; e

(IV) da subsidiária integral da empresa pública C, que recebia recursos da União para as despesas de custeio em geral, exceto de pessoal.

À luz da sistemática constitucional, estão sujeitos ao teto remuneratório constitucional os dirigentes do(s) ente(s) referido(s) em:

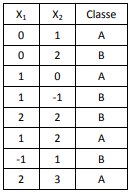

Um analista do TCU recebe o conjunto de dados com covariáveis e a classe a que cada amostra pertence na tabela a seguir.

Esse analista gostaria de prever a classe dos pontos (1,1), (0,0) e (-1,2) usando o algoritmo de k-vizinhos mais próximos com k=3 e usando a distância euclidiana usual.

Suas classes previstas são, respectivamente:

Muitas vezes, quando raciocinamos, cometemos erros, as chamadas falácias argumentativas, que podem ser produzidas a partir de premissas ou proposições falsas, conclusões inadequadas ou falhas lógicas. Em todos os textos abaixo ocorrem falácias; o texto em que essa falácia está identificada de forma INCORRETA é:

Internal audit’s role in ESG reporting

Conversations and focus on sustainability, typically grouped into environmental, social and governance (ESG) issues, are quickly evolving — from activist investor groups and inquisitive regulators pushing for change to governing bodies and C-suite executives struggling to understand and embrace the concept. At the forefront of this new risk area is pressure for organizations to make public commitments to sustainability and provide routine updates to ESG-related strategies, goals, and metrics that are accurate and relevant. However, ESG reporting is still immature, and there is not a lot of definitive guidance for organizations in this space. For example, there is no single standard for what should be reported.

What is clear is that strong governance over ESG — as with effective governance overall — requires alignment among the principal players as outlined in The Internal Institute of Auditors (IIA) Three Lines Model. As with any risk area, internal audit should be well-positioned to support the governing body and management with objective assurance, insights, and advice on ESG matters.

Embarking on the ESG journey

Efforts to mitigate the accelerating effects of climate change and address perceived historical social inequities are two powerful issues driving change globally. These movements have enhanced awareness of how all organizations impact, influence, and interact with society and the environment.

They also have spurred organizations to better recognize and manage ESG risks (i.e., risks associated with how organizations operate in respect to their impact on the world around them). This broad risk category includes areas that are dynamic and often driven by factors that can be difficult to measure objectively.

Still, there is growing urgency for organizations to understand and manage ESG risks, particularly as investors and regulators focus on organizations producing high-quality reporting on sustainability efforts. What’s more, that pressure is being reflected increasingly in executive performance as more organizations tie incentive compensation metrics to ESG goals.

As ESG reporting becomes increasingly common, it should be treated with the same care as financial reporting. Organizations need to recognize that ESG reporting must be built on a strategically crafted system of internal controls and accurately reflect how an organization’s ESG efforts relate to each other, the organization’s finances, and value creation.

Internal audit can and should play a significant role in an organization’s ESG journey. It can add value in an advisory capacity by helping to identify and establish a functional ESG control environment. It also can offer critical assurance support by providing an independent and objective review of the effectiveness of ESG risk assessments, responses, and controls.

Source: Adapted from https://na.theiia.org/about-ia/PublicDocuments/WhitePaper-Internal-Audits-Role-in-ESG-Reporting.pdf

Internal audit’s role in ESG reporting

Conversations and focus on sustainability, typically grouped into environmental, social and governance (ESG) issues, are quickly evolving — from activist investor groups and inquisitive regulators pushing for change to governing bodies and C-suite executives struggling to understand and embrace the concept. At the forefront of this new risk area is pressure for organizations to make public commitments to sustainability and provide routine updates to ESG-related strategies, goals, and metrics that are accurate and relevant. However, ESG reporting is still immature, and there is not a lot of definitive guidance for organizations in this space. For example, there is no single standard for what should be reported.

What is clear is that strong governance over ESG — as with effective governance overall — requires alignment among the principal players as outlined in The Internal Institute of Auditors (IIA) Three Lines Model. As with any risk area, internal audit should be well-positioned to support the governing body and management with objective assurance, insights, and advice on ESG matters.

Embarking on the ESG journey

Efforts to mitigate the accelerating effects of climate change and address perceived historical social inequities are two powerful issues driving change globally. These movements have enhanced awareness of how all organizations impact, influence, and interact with society and the environment.

They also have spurred organizations to better recognize and manage ESG risks (i.e., risks associated with how organizations operate in respect to their impact on the world around them). This broad risk category includes areas that are dynamic and often driven by factors that can be difficult to measure objectively.

Still, there is growing urgency for organizations to understand and manage ESG risks, particularly as investors and regulators focus on organizations producing high-quality reporting on sustainability efforts. What’s more, that pressure is being reflected increasingly in executive performance as more organizations tie incentive compensation metrics to ESG goals.

As ESG reporting becomes increasingly common, it should be treated with the same care as financial reporting. Organizations need to recognize that ESG reporting must be built on a strategically crafted system of internal controls and accurately reflect how an organization’s ESG efforts relate to each other, the organization’s finances, and value creation.

Internal audit can and should play a significant role in an organization’s ESG journey. It can add value in an advisory capacity by helping to identify and establish a functional ESG control environment. It also can offer critical assurance support by providing an independent and objective review of the effectiveness of ESG risk assessments, responses, and controls.

Source: Adapted from https://na.theiia.org/about-ia/PublicDocuments/WhitePaper-Internal-Audits-Role-in-ESG-Reporting.pdf

Uma sociedade empresária possui duas alternativas de investimento, mutuamente excludentes (não podem ocorrer simultaneamente), X e Y, ambas com a mesma duração e com valor presente líquido positivo. A taxa interna de retorno (TIR) para o projeto X é de 15%; para o projeto Y, de 13%; e para o projeto diferencial Y-X, de 11%. O projeto X é preferível ao Y somente para taxas mínimas de atratividade da empresa:

A Declaração do México sobre a independência das Entidades Fiscalizadoras Superiores (EFS) aprovada pela Organização Internacional de Entidades Fiscalizadoras Superiores (Intosai) consagra oito princípios fundamentais, reconhecidos como requisitos essenciais para a realização de auditoria adequada do setor público.

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela:

Um grupo de deputados estaduais apresentou projeto de lei à Assembleia Legislativa do Estado Alfa, criando o programa orientador de evolução do conhecimento, a ser desenvolvido no âmbito das escolas públicas estaduais, consistente na distribuição de material didático. O projeto veio a ser aprovado pela Casa Legislativa e, ao final, sancionado pelo governador do Estado, daí resultando a promulgação da Lei nº XX. À luz da sistemática constitucional, a Lei nº XX é formalmente:

Após regular processo licitatório, a União celebrou, mediante parceria público-privada (PPP), com a sociedade empresária Alfa contrato administrativo de concessão de serviço público, na modalidade patrocinada, precedida de obra pública. O contrato tem por objeto a manutenção de determinada rodovia federal, havendo, adicionalmente à tarifa cobrada dos usuários, uma contraprestação pecuniária do parceiro público ao parceiro privado.

De acordo com a legislação de regência, entre as cláusulas do mencionado contrato, deve constar: