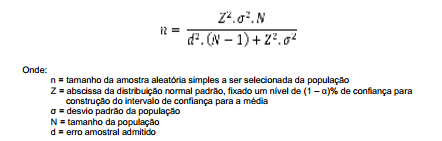

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura do contrato. O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2013. O saldo da conta Prêmios de Seguros pagos Antecipadamente, em 31 de dezembro de 2013, de acordo com o princípio da competência, será de:

Uma sociedade empresária adquiriu uma máquina por R$200.000,00 em 1º.4.2011. Foi instalada e colocada em condições de funcionamento no dia 1º.7.2011. A vida útil é de 20 anos, não há valor residual e a depreciação é calculada pelo método linear. Com base nessas informações, em dezembro de 2013, o bem terá sido depreciado em:

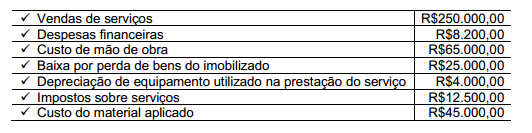

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

De acordo com o que determinada o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

Os sócios de uma sociedade empresária decidiram aumentar o Capital Social que era de R$50.000,00 para R$80.000,00. Para tanto, em 14.05.2012, integralizaram R$30.000,00, sendo R$15.000,00 em dinheiro e R$15.000,00, por meio de um veículo.

O registro contábil da integralização do aumento de capital social é:

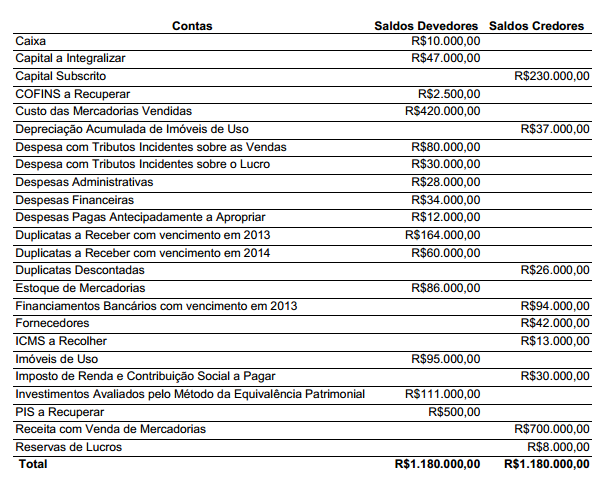

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Ativo Total é igual a:

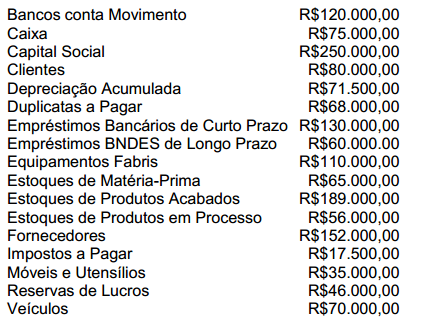

Uma sociedade empresária apresentou as seguintes contas com seus respectivos saldos em 1º.1.2013.

O total do Ativo é:

O efeito contábil de uma operação de compra de matéria-prima a prazo, com entrega imediata, representa:

Os recursos consumidos direta ou indiretamente para obtenção de receitas, os recursos consumidos na produção de outros bens ou serviços, e os recursos consumidos de forma anormal ou involuntária são classificados, respectivamente, como:

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma

mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do

Estado, a Nota Fiscal apresentou os seguintes valores:

Quantidade adquirida 200 unidades

Custo unitário R$9,00

Valor total da Nota Fiscal R$1.800,00

Alíquota do ICMS 12%

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de

R$15,00. A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

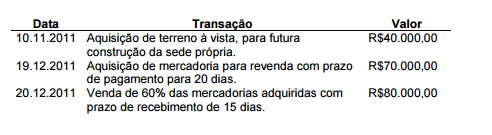

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de

R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos

meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

Relacione a segunda coluna de acordo com a primeira:

A sequência CORRETA é:

Uma sociedade empresária apresentou os seguintes dados:

Vendas R$375.000,00

Custo Variável R$200.000,00

Despesas Variáveis R$45.000,00

Custos Fixos Totais R$100.000,00

Com base nesses dados, a Margem de Contribuição Total é: