Analise as afirmativas a seguir.

- No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro

líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No

encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam

no estoque da Companhia Alfa S.A. - A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único

investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce

influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. - A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras

companhias.

Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

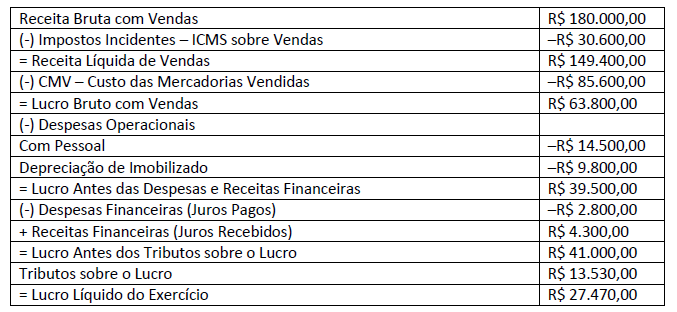

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

- Compra de Imobilizado à vista no valor de R$ 300.000,00;

- Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em

seu Passivo Circulante; - Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos;

- Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e,

- Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.

Outras informações ocorridas no mesmo período:

- Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo

excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não

recuperabilidade de ativos durante o ano de 20X1.

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Anualmente, nos quatro meses seguintes ao término do exercício social, a sociedade anônima realizará uma reunião,

que terá como um de seus propósitos o exame, a discussão e a votação das demonstrações financeiras. A definição

anterior está relacionada ao conceito de:

Assinale o registro contábil referente ao reconhecimento do crédito tributário relativo ao Imposto sobre Propriedade de Veículo Automotores, pelo enfoque patrimonial:

“Conforme o art. 43 do Código Tributário Nacional, o(a) _________________ do Imposto de Renda ocorre pela aquisição da disponibilidade econômica ou jurídica de renda.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Uma pessoa contraiu um financiamento no valor de R$ 20.000,00 para pagamento em 6 prestações bimestrais, iguais e sucessivas, devendo a primeira prestação ser paga 60 dias após contrair o financiamento. A taxa de juros compostos contratada para esta dívida foi de 3% ao bimestre e os juros bimestrais estão embutidos no valor das prestações.

Considerando somente as informações apresentadas e desconsiderando a incidência de impostos e taxas, assinale o

valor mais próximo de cada prestação a pagar. Caso necessário, admita o ano comercial com 360 dias.

As restrições aos princípios (conhecidas também como convenções ou qualificações) representam o Complemento dos Postulados e Princípios, no sentido de delimitar-lhes conceitos, atribuições e direções para sedimentar toda a experiência e o bom senso da profissão no trato de problemas contábeis. A qualidade da informação contábil, que faz com que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar, sendo necessário que essas transações e esses eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal é denominada:

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

A NBC PP 01 estabelece critérios inerentes à atuação do contador na condição de perito. São considerados casos de

suspeição a que está sujeito o perito do juízo segundo a referida norma, EXCETO:

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

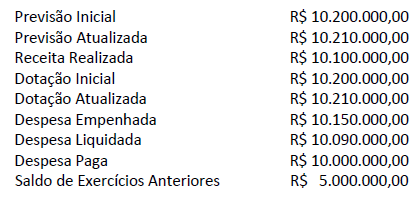

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO: