O empresário X verifica que os gastos tributários estão apresentando crescimento e solicita ao contador que tente reduzir a sua carga tributária. Diante dessa situação, o contador poderá atender à solicitação do cliente através de:

Segundo a NBC TA 230 (R1), Documentação de Auditoria é o registro dos procedimentos de auditoria executados, da

evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor (usualmente também é utilizada a expressão

“papéis de trabalho”).

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se

em documento de auditoria que deve ser arquivado em:

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

A Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor de R$ 300.000,00, com incidência de ICMS de R$ 51.000,00 incluído na NF. Adicionalmente, pagou, à vista, R$ 5.000,00 a título de frete para transporte das mercadorias, sem incidência de ICMS. Tendo como referência apenas essas informações apresentadas, o lançamento contábil que melhor registra essa operação é:

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente:

A empresa A adquiriu um terreno com a finalidade de mantê-lo em seu patrimônio para fins de valorização de capital a longo prazo, não pretendendo vendê-lo a curto prazo no curso ordinário dos negócios da entidade. A empresa A sabe que no longo prazo é provável que os benefícios econômicos futuros associados a esse terreno fluirão para a entidade e o seu custo pode ser mensurado confiavelmente. Ainda, a empresa A não almeja utilizá-lo na produção ou fornecimento de bens ou serviços ou para finalidades administrativas. Com base nas informações apresentadas e considerando a Norma Brasileira de Contabilidade NBC TG 28 (R4), este terreno deverá ser reconhecido no patrimônio da empresa A como:

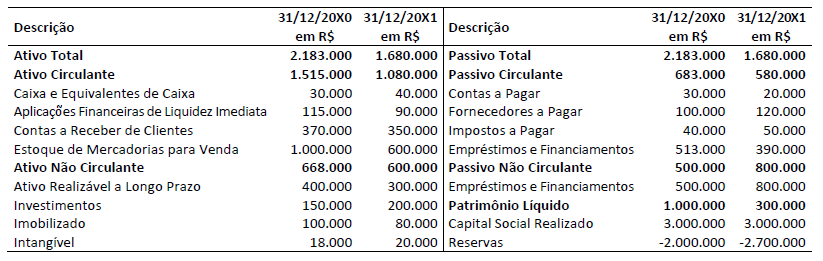

Uma empresa apresentou os seguintes Balanços Patrimoniais encerrados em 31/12/20X0 e 31/12/20X1.

Considerando apenas os dados apresentados, assinale a alternativa correta.

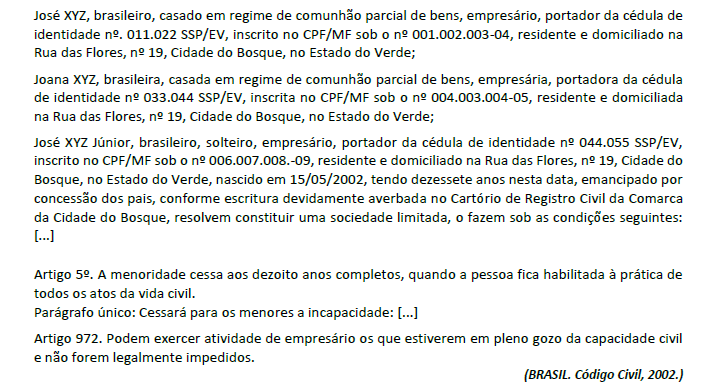

A seguir são apresentados o preâmbulo de um hipotético Contrato Social e os artigos do Código Civil referentes à capacidade para exercício de atividade de empresário.

Considerando o preâmbulo e as hipóteses de cessão da menoridade previstas no Código Civil, pode-se afirmar que a

sociedade:

Os seguintes dados amostrais foram obtidos de uma pesquisa que buscou saber o comportamento de determinada ação cotada em bolsa de valores no decorrer de nove pregões.

Considerando apenas os dados amostrais apresentados, é correto afirmar que:

João reside no Rio de Janeiro onde cursa o Bacharelado em Ciências Contábeis na Universidade Federal do Rio de Janeiro, tendo a previsão de concluir no final de 2019. Ele foi convidado para assumir o cargo de contador da loja onde trabalhava a partir de 2020; entretanto, para aceitar o convite teria que atender aos seguintes critérios, EXCETO:

Texto para responder à questão.

Sabendo-se que o texto deve apresentar uma progressão textual de acordo com as ideias que o enunciador pretende

expor e desenvolver, considere a proposição inicial do texto em análise “Crises financeiras são recorrentes no sistema capitalista, que pode ser considerado, como intrinsecamente instável”. Relacionando-a com o restante do texto, assinale a alternativa correta.

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir. I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação. II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes. III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo. Estão corretas as afirmativas

A Sociedade Empresária “A" é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A" e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A" irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos.

• Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.

Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A" reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A", complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

O art. 176 da Lei nº 6.404/1976 estabelece que “ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício […]" (BRASIL, 1976). Dentre essas demonstrações, é listada a demonstração do valor adicionado, aplicável às companhias abertas. A Demonstração do Valor Adicionado pode ser utilizada como ferramenta gerencial que serve para informar o usuário da informação contábil do(a)(s)