A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO:

Em 2018 uma empresa emitiu títulos patrimoniais, sobre os quais incorreram custos de transação no valor de R$ 200.000,00. A operação foi um sucesso. Assinale a correta contabilização destes custos de transação nas demonstrações contábeis da empresa de acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários.

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

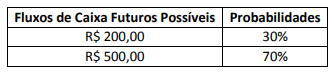

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

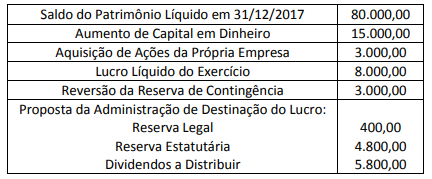

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina" (MCASP, 2019, p. 28). Considerando o seguinte enunciado “[...] cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da Lei". Para o cumprimento desse princípio, o Poder Executivo deverá estabelecer o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. O enunciado refere-se ao Princípio

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

“Espécie tributária destinada a atender às despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência.” Este conceito se aplica a:

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

Texto para responder à questão.

No trecho “Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras. " (3º§), o autor:

Uma Sociedade Empresária foi constituída em 15/06/2015, com a subscrição de 300.000 ações de valor nominal de

R$ 2,50 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 15% representado por uma máquina; 25% em moeda corrente e 15% por um conjunto de lojas. Considerando apenas as informações apresentadas anteriormente é correto afirmar que: