Relacione os tipos de quociente de liquidez enumerados na primeira coluna com

a descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma empresa está analisando a melhor opção para aquisição de uma máquina.

As seguintes opções estão sendo analisadas:

Opção 1 Adquirir a máquina do Fornecedor A, à vista, por R$200.000,00 . Para

tanto, a empresa terá que obter um empréstimo de R$200.000,00 com

juros compostos de 2%a.m. no Banco X, a ser pago em três parcelas de

igual valor, vencendo a primeira parcela um mês após a data da

liberação do empréstimo.

Opção 2 Adquirir a máquina do Fornecedor B, em três parcelas mensais

sucessivas de R$70.000,00, vencendo a primeira parcela um mês após

a data da compra.

Com base nos dados informados, é CORRETO afirmar que:

Descumpre o Código de Ética Profissional do Contador o profissional da

Contabilidade que:

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros

Assuntos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de

opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase" ou

outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao

assunto enfatizado e à nota explicativa que descreva de forma completa o

assunto nas demonstrações contábeis.

A sequência CORRETA é:

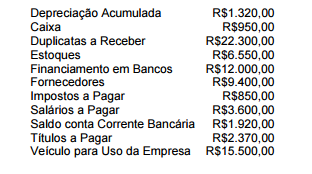

Observe os dados abaixo:

O valor do Patrimônio Líquido, considerando os saldos apresentados

acima, é de:

A escrituração contábil, segundo a ITG 2000 – Escrituração Contábil, deve ser executada:

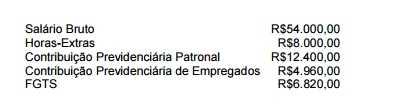

A folha de pagamento era representada pelos seguintes itens em um

determinado período:

Ao contabilizar essa folha de pagamento, o Departamento de

Contabilidade terá de registrar despesas no valor de:

Em relação à classificação das contas no Balanço Patrimonial, assinale a opção CORRETA.

Uma empresa está adquirindo um compressor para pintura em 12 parcelas

iguais. O preço com pagamento a prazo do equipamento é de R$1.200,00 . No

momento da aquisição, o fornecedor informou que, havendo pagamento

antecipado das parcelas, haveria desconto comercial ou por fora para cada

mês antecipado, considerando uma taxa de juros simples de 2% a.m.. Ao

efetuar o pagamento da sétima parcela, a empresa percebeu que havia sobra

de caixa e que poderia antecipar o pagamento da última parcela.

Assinale a opção que apresenta o valor a ser desembolsado no sétimo

mês, referente ao pagamento da última parcela.

De acordo com o Código de Ética Profissional do Contador, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida assinale a opção

CORRETA.

I. É dever do Profissional da Contabilidade renunciar as funções que exerce,

logo que se positive a falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses do cliente ou empregador não

sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia.

II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber

em razão do exercício profissional lícito, inclusive no âmbito do serviço

público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de

Contabilidade.

III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente

ou empregador, em documento reservado, eventual circunstância adversa

que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócio e executores.

IV. É dever do Profissional da Contabilidade ser solidário com os movimentos

de defesa da dignidade profissional, seja propugnando por remuneração

condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seus aprimoramentos

técnicos.

A sequência CORRETA é:

Uma indústria, constituída na forma de sociedade de capital aberto, adquiriu

um terreno com o objetivo de construir no futuro uma nova unidade fabril.

Assinale a opção que apresenta a norma que é aplicável ao terreno descrito.

Com base no Código de Ética Profissional do Contabilista, o proprietário de uma organização contábil que contrata um profissional não habilitado para desenvolver trabalhos de contabilidade:

Com relação à legislação tributária, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer tributo, uma vez instituído por Lei, pode ser modificado por Decreto, que são normas jurídicas elaboradas pelo Poder Executivo.

II. Medidas Provisórias são editadas pelo Presidente da República. Caso o Congresso não aprecie a matéria em 60 dias, prorrogável por mais 60, fica convertida, automaticamente, em Lei.

III. As leis complementares serão aprovadas por maioria absoluta.

A sequência CORRETA é:

Uma indústria adquiriu 2.000 componentes eletrônicos para fabricação de seus produtos, pagando por eles R$6.600,00. O frete de R$800,00 constante em Conhecimento anexo à Nota Fiscal foi pago pelo vendedor. Na Nota Fiscal de compra, observa-se que compõem o valor pago de R$6.600,00 o valor de IPI no montante de R$600,00 e o valor de ICMS no montante de R$1.080,00, ambos recuperáveis. O custo unitário de aquisição de cada componente é: