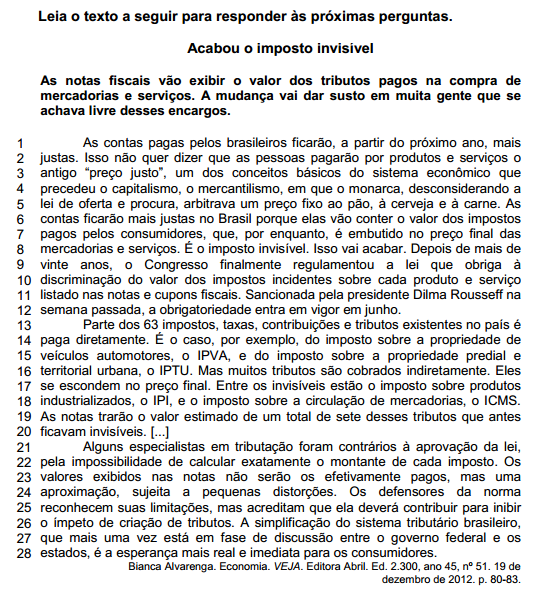

Uma sociedade empresária apresentou os seguintes dados relacionados com operações de mercadorias:

Considerando que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora e desconsiderando os efeitos tributários das operações, o Estoque Final de Mercadorias é de:

Analise o texto abaixo e em seguida assinale a opção CORRETA: “Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.". O texto acima descreve o conteúdo:

Uma sociedade empresária vendeu e entregou uma mercadoria em agosto de 2012. O produto da venda foi recebido em 4 parcelas iguais mensais de setembro a dezembro de 2012.

A receita de venda deverá ser reconhecida no resultado:

Uma indústria de confecções adquiriu um imóvel com o intuito de alugá-lo a terceiros. O imóvel será classificado no Balanço Patrimonial como:

No Balanço Patrimonial de uma sociedade empresária verificou-se que o ativo aumentou R$80.000,00, durante o ano de 2012, e o passivo exigível teve um acréscimo de R$70.000,00. Diante das informações acima, o Patrimônio Líquido nesse período:

Uma indústria apresentou os seguintes valores de custo de produção:

A empresa adota o Custeio por Absorção e rateia os custos indiretos de fabricação com base no total dos custos diretos. O custo total do produto A é igual a:

Uma sociedade empresária, atuante no ramo de locação de máquinas pesadas, alugou, em 2 de janeiro de 2013, uma de suas máquinas, no valor de R$1.500,00, ao mês, pelo prazo de 24 meses. A sociedade empresária recebeu o valor total na data da assinatura do contrato, e registra suas transações obedecendo ao Princípio da Competência. A transação acima resultou em um acréscimo de:

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

Uma sociedade empresária efetuou uma aplicação, com juros simples, por um período de cinco anos e taxa de 18% ao ano, esperando resgatar no final do prazo o montante de R$200.000,00. O valor aplicado, desprezando os centavos, foi de:

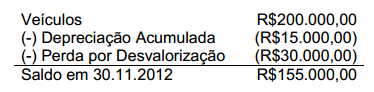

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

Uma indústria apresentou R$77.000,00, de custos fixos totais, e R$176.000,00, de custos variáveis totais, tendo produzido e comercializado 1.100 unidades. Considerando que a margem de contribuição unitária é de R$145,00 e desconsiderando as despesas, é CORRETO afirmar que:

Uma sociedade empresária adquiriu, em 16.11.2012, mercadorias de um fornecedor estrangeiro por US$100,000.00 para pagamento no prazo de 90 dias. A moeda funcional da entidade é o Real. A cotação do dólar era de R$2,25, em 16.11.2012, e de R$2,42, em 31.12.2012. Até o encerramento do balanço, as mercadorias permaneciam em estoque, e o saldo de fornecedores permanecia em aberto. Considerando o que determina a NBC TG 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, em 31.12.2012, os saldos de Estoque de Mercadorias e Fornecedores no

Balanço Patrimonial eram, respectivamente:

O profissional X, contador habilitado, responsável pela contabilidade da empresa Z por vários anos, tendo rescindido seu contrato de trabalho, em dezembro de 2005, vem realizando, após esta data, perícias contábeis judiciais. Em fevereiro de 2012, foi nomeado para trabalhar como perito contador em um processo judicial em que figura, em uma das partes, a empresa Z. Os trabalhos, a serem executados, correspondem ao ano de 2009 e referem-se à apuração de haveres. Diante deste fato e tratando-se exclusivamente do impedimento legal ele deve: