De acordo com o que estabelece a NBC TG 16 – Estoques, devem ser acrescentados ao custo dos estoques:

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. É dever do profissional de Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional de Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional de Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

A sequência CORRETA é:

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

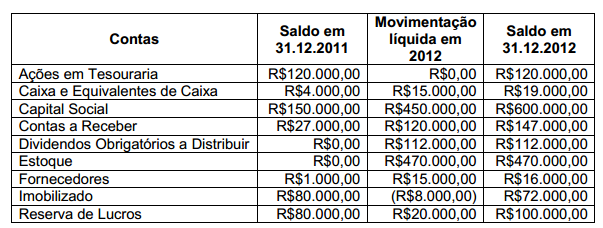

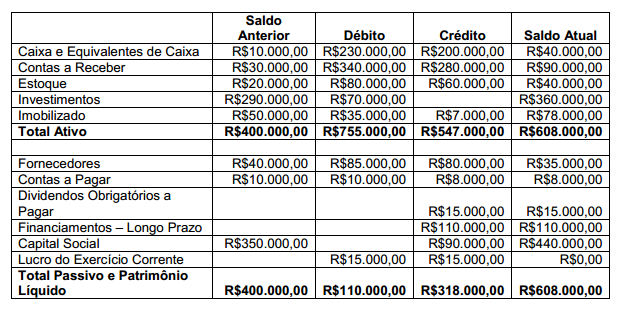

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

Uma sociedade empresária adquiriu, a prazo, 400 unidades do produto A para revenda. A nota fiscal de compra totalizou R$88.000,00. Neste valor, estão inclusos 7% de ICMS recuperável, no montante de R$5.600,00, e 10% de IPI, não recuperável, no montante de R$8.000,00. O registro CORRETO desta operação de compras é:

Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

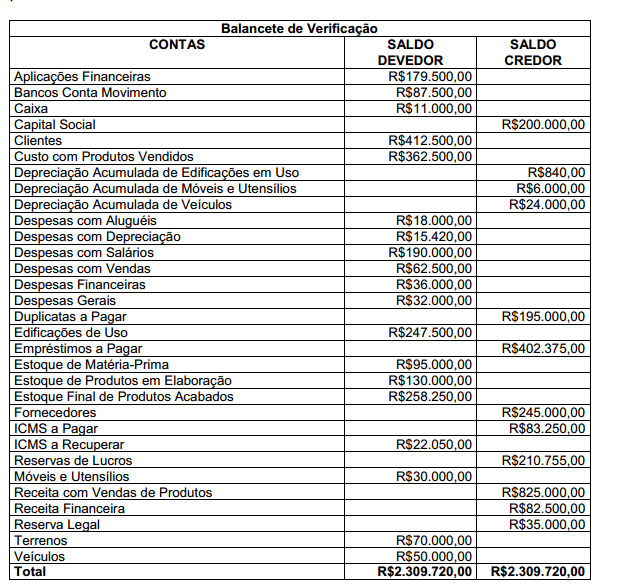

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de:

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

Considerando o disposto na Constituição da República Federativa do Brasil, sobre as Organizações Sindicais, julgue os itens abaixo como Verdadeiro (V ) ou Falso ( F) e, em seguida, assinale a opção CORRETA.

I. É vedada a criação de mais de uma organização sindical, em qualquer grau, representativa de categoria profissional ou econômica, na mesma base territorial, que será definida pelos trabalhadores ou empregadores interessados, não podendo ser inferior à área de um Município.

II. Ao sindicato cabe a defesa dos direitos e interesses coletivos ou individuais da categoria, inclusive em questões judiciais ou administrativas.

III. Não é obrigatória a participação dos sindicatos nas negociações coletivas de trabalho.

IV. O aposentado filiado tem direito a votar e ser votado nas organizações sindicais.

A sequência CORRETA é:

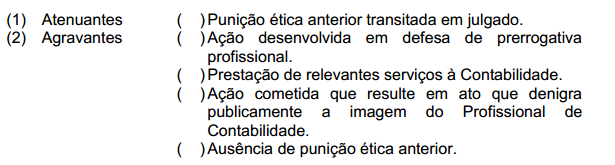

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Leia o texto a seguir para responder às próximas perguntas.

Todas as descrições aplicam-se ao texto, COM EXCEÇÃO DE:

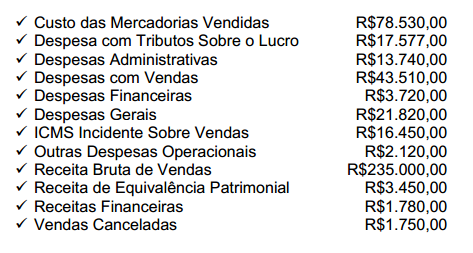

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

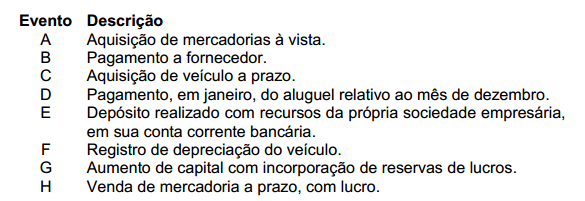

Analise os eventos descritos a seguir, em relação ao impacto líquido provocado no Ativo Total de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Total, é CORRETO afirmar que:

Uma sociedade empresária apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa:

Dados adicionais:

A variação em Contas a Receber decorreu de vendas a prazo e recebimentos.

Os investimentos são avaliados pelo método de custo.

A variação no imobilizado no período decorreu de aquisições e depreciação.

O financiamento foi contratado no último dia do período.

Considerando os dados fornecidos, o Caixa Consumido nas Atividades Operacionais, apurado na Demonstração dos Fluxos de Caixa, é de:

Uma indústria de confecções tem sua produção dividida em três setores: corte, costura e acabamento. No setor de corte, um funcionário, com remuneração mensal de R$8.000,00, tem como única atividade a supervisão do corte de 50 tipos de produto, executado por 10 funcionários.

A remuneração do supervisor é um custo: