Compete à União instituir imposto sobre:

De acordo com o que estabelece o Código de Ética Profissional do Contador,

com relação ao valor dos serviços contábeis, julgue os itens abaixo como

Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Deverão ser considerados na determinação do valor dos serviços contábeis,

entre outros elementos, o resultado lícito favorável que para o contratante

advirá com o serviço prestado.

II. O valor dos serviços contábeis poderá ser acordado verbalmente ou por

escrito, antecipadamente ou após a prestação do serviço, desde que

claramente identificados a relevância, o vulto, a complexidade e a

dificuldade do serviço a executar.

III. O tempo que será consumido para a realização do trabalho e a

possibilidade de ficar impedido da realização de outros serviços são

elementos a serem considerados para determinação do valor a ser cobrado

pelos serviços.

A sequência CORRETA é:

O termo “empresas de pequeno e médio porte” adotado pela NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas NÃO inclui:

De acordo com a NBC TG – Estrutura Conceitual, são consideradas características qualitativas da informação contábil:

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para

revenda. Os dados da transação são os seguintes:

Preço de compra antes do abatimento R$21.000,00

ICMS s/ compra – recuperável R$3.400,00

Abatimentos R$1.000,00

Gasto com transporte da mercadoria R$2.000,00

ICMS s/ Frete – recuperável R$340,00

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso

normal dos negócios, deduzido dos custos estimados para sua conclusão e dos

gastos estimados necessários para se concretizar a venda para esta mercadoria, é

de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em

31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B, por R$1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$1.200.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$800.000,00. Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

De acordo com a Terminologia de Custos, julgue os itens abaixo, como

Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso

que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de

produtos ou receitas que uma empresa opera abaixo do ponto de

equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas

necessitam de um pedido formal do cliente. Os produtos não são

padronizados, sendo produzidos de acordo com as características

pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por

base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de

acumulação de custos utilizados pelas empresas que trabalham em

produção em série. Consiste em acumular os custos em uma conta

representativa de um centro de custos e dividi-los pela produção

equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

Uma indústria apresenta o custo padrão necessário para comprar, cortar e

beneficiar uma tora de madeira.

> Custos com materiais R$125.000,00.

> Custos de transformação R$55.000,00.

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos:

chapas de madeira e vigas de madeira. Os valores de venda estimados desses

dois produtos são os seguintes:

> Chapas R$252.000,00.

> Vigas R$378.000,00.

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e

para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e

considerando os custos conjuntos das chapas de madeira e das vigas de

madeira, as margens líquidas em percentual de cada produto são,

respectivamente:

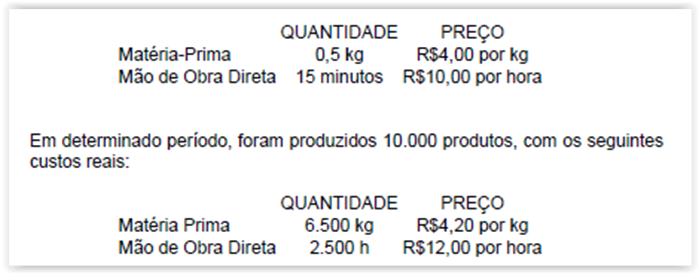

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos

por unidade:

Em relação aos custos apurados no período e variações do custo real em

comparação ao custo padrão, assinale a opção INCORRETA.

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser

elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo

como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção

CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de

procedimentos que conduzam à revelação da verdade, a qual subsidiará

o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem

realizados, em consonância com o objeto da perícia, os termos

constantes da nomeação, dos quesitos ou da proposta de honorários

oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo

estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da

demanda de forma que não passem despercebidos ou não recebam a

atenção necessária.

A sequência CORRETA é:

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional, deve:

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado. De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC. Diante desse, fato é CORRETO afirmar que o CRC:

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a: