A NBC TG - ESTRUTURA CONCEITUAL - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos. Portanto, NÃO é finalidade dessa NBC TG:

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o

Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.º

803/96, e alterações posteriores, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I.É dever do profissional da Contabilidade comunicar ao CRC a mudança

de seu domicílio ou endereço e da organização contábil de sua

responsabilidade, bem como a ocorrência de outros fatos necessários ao

controle e fiscalização profissional.

II.Se substituído em suas funções, é dever do profissional da Contabilidade

informar ao substituto sobre fatos que devam chegar ao conhecimento

desse, a fim de habilitá-lo para o bom desempenho das funções a serem

exercidas.

III.São deveres do profissional da Contabilidade, entre outros, cumprir os

Programas Obrigatórios de Educação Continuada estabelecidos pelo

Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício

profissional.

Estão CORRETOS os itens:

Relacione a natureza das contas com as contas apresentadas no Balanço

Patrimonial de uma sociedade empresária e, em seguida, assinale a opção

CORRETA.

(1) Devedora

(2) Credora

(3) Devedora ou Credora

( ) Duplicatas a Receber.

( ) Depreciação Acumulada.

( ) Ajuste de Avaliação Patrimonial.

A sequência CORRETA é:

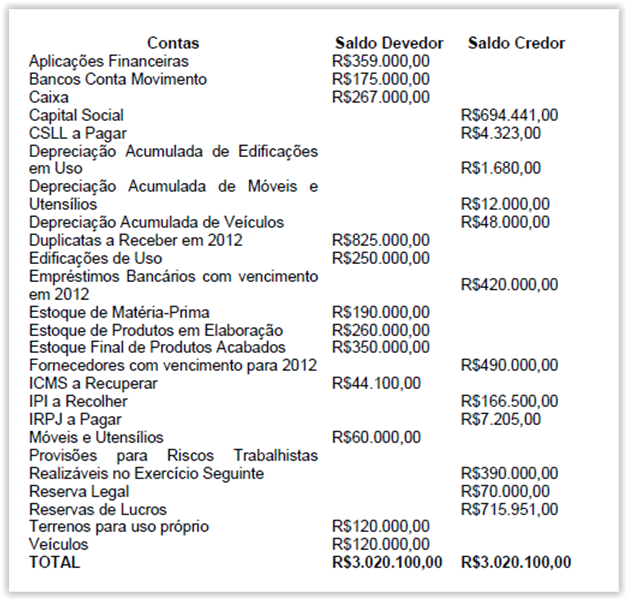

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos

de contas:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do

Passivo Circulante são, respectivamente, iguais a:

O Patrimônio Líquido apresenta as seguintes contas, EXCETO:

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à

apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e

aberturas de itens divulgados nas demonstrações contábeis e informação

acerca de itens que não se enquadram nos critérios de reconhecimento

nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas

Explicativas.

Está(ão) CORRETO

Conforme o Código de Ética Profissional do Contador, aprovado pela Resolução CFC no 803/96 e alterações posteriores, em relação à classe, o profissional da Contabilidade deve:

Uma sociedade empresária iniciou suas atividades em 2.5.2012 . O Diretor de

Recursos Humanos apresentou as políticas de Recursos Humanos da empresa

e, entre essas políticas, está contido o procedimento de concessão de férias, no

qual ficou estabelecido que a empresa irá conceder as férias do pessoal

contratado, no mês de maio, somente em dezembro de 2013, por ocasião das

primeiras férias coletivas.

O Departamento de Pessoal apresentou o relatório para efeito de apropriação

das férias e 13º Salário, de acordo com o regime de competência, do pessoal

lotado na área administrativa de onde foram extraídas as seguintes informações:

Salário base R$15.000,00

Férias e Adicional R$1.662,50

13º Salário R$1.250,00

Considerando que a empresa não apresenta um ciclo operacional definido,

o registro CORRETO da apropriação das férias e adicional e 13º Salário, no

mês de maio de 2012, é:

Uma sociedade empresária adquiriu mercadorias para revenda com pagamento

à vista. O valor total da Nota Fiscal do fornecedor foi de R$105.000,00 . Neste

valor, estão incluídos R$5.000,00 referentes a frete e R$12.000,00 referentes a

impostos recuperáveis.

Assinale a opção que apresenta o lançamento da operação a ser realizado.

Na Demonstração dos Fluxos de Caixa (DFC) , elaborada pelo Método Direto,

serão evidenciados como Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento, respectivamente:

Uma empresa industrial, no mês de julho de 2012, utilizou em seu processo

produtivo o valor de R$25.000,00 de matéria-prima; R$20.000,00 de mão de

obra direta; e R$15.000,00 de gastos gerais de fabricação.

O saldo dos Estoques de Produtos em Elaboração, em 30.6.2012, era no valor

de R$7.500,00 e, em 31.7.2012, de R$10.000,00

O Custo dos Produtos Vendidos, no mês de julho, foi de R$40.000,00 e não

havia Estoque de Produtos Acabados em 30.6.2012

Com base nas informações, assinale a opção que apresenta o saldo final

dos Estoques de Produtos Acabados em 31.7.2012

Uma prefeitura estabeleceu que seus bens seriam depreciados pelo método da soma dos dígitos. No dia 2.1.2009, foi adquirida e colocada em funcionamento uma máquina nova para recuperação de estradas no valor de R$45.000,00, com vida útil de 10 anos. Considerando como base apenas a depreciação, o valor da Depreciação Acumulada e do Valor Líquido Contábil, será de, respectivamente:

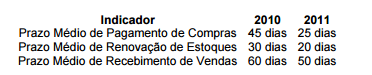

Uma empresa comercial apresentou os seguintes indicadores para os anos de

2010 e 2011:

Com base nos indicadores fornecidos, é CORRETO afirmar que:

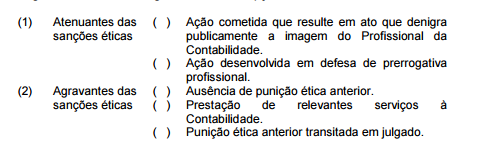

Relacione os atenuantes ou agravantes a serem considerados na aplicação das

sanções éticas, indicados na primeira coluna, com as situações apresentadas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: