Julgue as afirmativas com base no Código de Ética Profissional do Contador e, em seguida, assinale a opção CORRETA.

I. Um contador deixou de registrar uma obrigação, caracterizada de acordo com a norma contábil como um passivo, por solicitação da administração da empresa para que o seu índice de liquidez melhorasse e, desta forma, conseguir aprovar um empréstimo que salvaria a empresa.

II. Na avaliação de risco, o auditor considerou os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da empresa e, também, para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da empresa.

III. Um contador aderiu a uma campanha que visa defender os direitos da classe contábil, em relação às condições de trabalho apresentadas pelas empresas brasileiras, por entender que é o seu dever ser solidário

com os profissionais da área contábil. Está(ão ) CORRETO(S ) o(s ) item(ns ):

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise os requisitos abaixo em relação ao reconhecimento de uma provisão.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de evento passado.

II. Uma provisão deve ser reconhecida quando seja provável, que será necessária, uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

São requisitos necessários para o reconhecimento de uma provisão o(s ) item(ns ) :

Na Contabilidade de um Município, os saldos em espécie, provenientes de exercício anterior, e os que se transferem para o exercício seguinte, serão demonstrados no:

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições. Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s ) item(ns ):

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado:

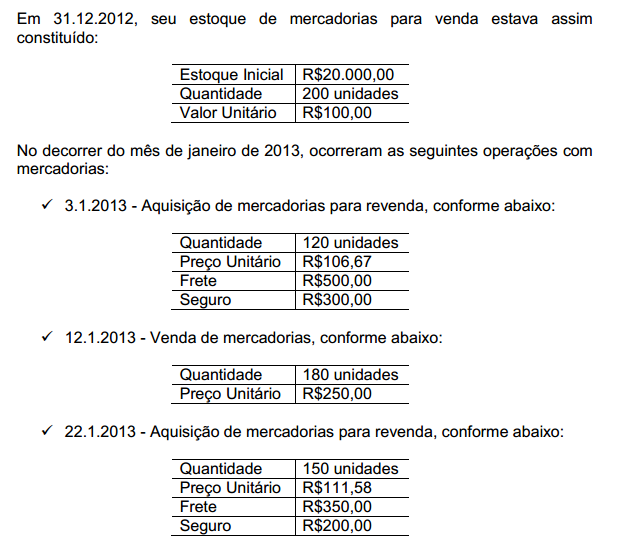

Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel.

Com base nas informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 12.1.2013 foi de:

Uma sociedade empresária recebeu por meio de cobrança bancária de clientes em 30.6.2013 duplicatas vencidas desde 31.5.2013, no valor de R$120.000,00 com juros de 10% de seu valor. O registro CORRETO desta operação de recebimento é:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, inclusive a Lei nº. 4.320/64, são demonstrações contábeis das entidades definidas no campo da contabilidade aplicada ao setor público:

De acordo com o que determinada o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma

mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do

Estado, a Nota Fiscal apresentou os seguintes valores:

Quantidade adquirida 200 unidades

Custo unitário R$9,00

Valor total da Nota Fiscal R$1.800,00

Alíquota do ICMS 12%

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de

R$15,00. A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

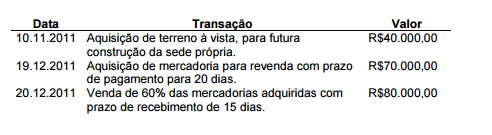

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de

R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos

meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

Relacione a segunda coluna de acordo com a primeira:

A sequência CORRETA é:

Uma sociedade empresária apresentou os seguintes dados:

Vendas R$375.000,00

Custo Variável R$200.000,00

Despesas Variáveis R$45.000,00

Custos Fixos Totais R$100.000,00

Com base nesses dados, a Margem de Contribuição Total é:

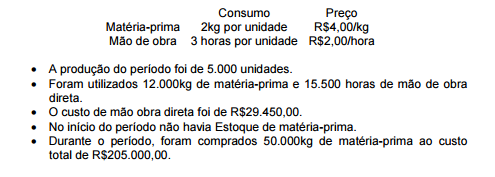

Uma sociedade estabeleceu os seguintes padrões para sua principal matériaprima

e para a mão de obra direta:

Considerando os dados e a apuração de custos, é CORRETO afirmar que,

em relação à quantidade:

Em relação à infração ética, assinale o item que apresenta apenas sanções previstas no Código de Ética Profissional do Contador.