De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

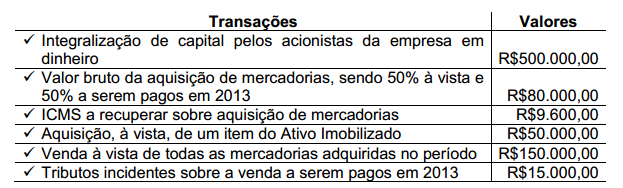

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Conforme o que determina a Lei nº. 4.320/64 sobre a contabilidade aplicada às entidades públicas governamentais, assinale a opção INCORRETA.

De acordo com a Resolução CFC n°. 803/96 – Código d e Ética Profissional do Contador e suas alterações, NÃO é norma de conduta a ser observada, obrigatoriamente, pelo profissional da Contabilidade, com relação à classe:

De acordo com o que estabelece a NBC TG 16 – Estoques, devem ser acrescentados ao custo dos estoques:

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. É dever do profissional de Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional de Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional de Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

A sequência CORRETA é:

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

De acordo a NBC TP 01 – Perícia Contábil, o laudo pericial contábil é uma:

Assinale, dentre os itens a seguir, aquele que representa um comportamento que NÃO infringe o Código de Ética Profissional do Contador.

Em relação a inclusão nas Notas Explicativas às Demonstrações Contábeis, aponte os itens abaixo, de acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, que devem, obrigatoriamente, constar nas Notas Explicativas e, em seguida, assinale a opção CORRETA.

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Esta(ão ) certo(s ) o(s ) item(ns ):

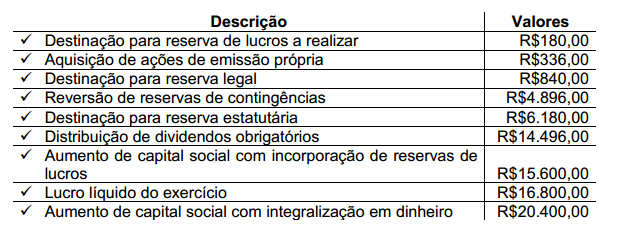

Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido – DMPL.

De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de:

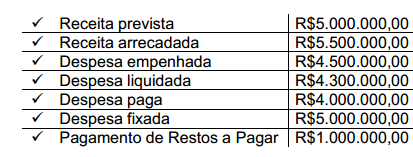

Uma prefeitura de um determinado município brasileiro apresentou as seguintes informações contábeis referentes ao exercício financeiro de X1:

Com base nessas informações e na Lei nº. 4.320/1964, o resultado da execução orçamentária, no exercício financeiro de X1, foi

De acordo com a NBC TP 01 – Perícia Contábil, o Termo Diligência é:

De acordo com a NBC TG 46 – Mensuração do Valor Justo, assinale a opção INCORRETA.