Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional, deve:

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado. De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC. Diante desse, fato é CORRETO afirmar que o CRC:

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

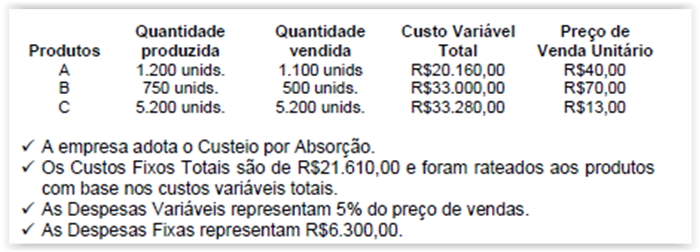

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional:

Uma empresa industrial assinou um contrato, a preço fixo, de construção de um bem, para entrega em 26 meses. Antes de iniciar a produção, percebeu que era provável que os custos totais do contrato superariam a receita total do contrato. Diante desse fato e com base na NBC TG 17, que trata dos Contratos de Construção, a perda esperada deverá ser reconhecida:

No desempenho de suas funções, é permitido ao profissional da Contabilidade:

Uma sociedade empresária apresentou os seguintes dados de um determinado

período:

Despesas administrativas reconhecidas durante o período R$ 20.000,00

Ganhos na remensuração de ativos financeiros disponíveis

para venda líquidos dos tributos R$ 30.000,00

Lucro bruto do período R$ 240.000,00

Lucro líquido do período R$ 270.000,00

Perdas derivadas de conversão de demonstrações

contábeis de operações no exterior menos tributos sobre

ajuste de conversão R$ 170.000,00

Receita de vendas realizadas durante o período R$ 800.000,00

Resultado do período antes das receitas e despesas

financeiras R$ 230.000,00

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados

fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

De acordo com a NBC TSP 16.1 e a NBC TSP 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações. As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Relacione os tipos de opinião modificada, a ser expressa pelo auditor

independente, constantes da primeira coluna, com as circunstâncias descritas

na segunda coluna:

(1 ) Opinião com ressalva

(2 ) Opinião adversa

(3 ) Abstenção de opinião

( ) Não conseguindo obter evidência de auditoria

apropriada e suficiente para suportar sua

opinião, o auditor concluiu que os possíveis

efeitos de distorções não detectadas, se houver,

sobre as demonstrações contábeis poderiam

ser relevantes e generalizadas.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes, mas não generalizadas nas

demonstrações contábeis.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes e generalizadas para as

demonstrações contábeis.

A sequência CORRETA é:

Conforme o Código de Ética Profissional do Contador, aprovado pela

Resolução CFC no 803/96 e alterações posteriores, no que se refere ao

desempenho das funções do profissional da Contabilidade, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos ( F) e, em seguida assinale a opção

CORRETA.

I.É vedado ao profissional da Contabilidade não revelar negociação

confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento.

II.É vedado ao profissional da Contabilidade emitir referência que

identifique o cliente ou empregador, com quebra de sigilo profissional,

em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles.

III.É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé

de cliente, empregador ou de terceiros, alterando ou deturpando o exato

teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas.

IV.É vedado ao profissional da Contabilidade não cumprir, no prazo

estabelecido, determinação dos Conselhos Regionais de Contabilidade,

depois de regularmente notificado.

A sequência CORRETA é: