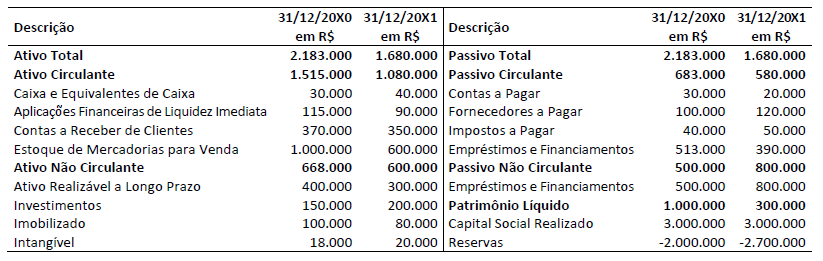

Uma empresa apresentou os seguintes Balanços Patrimoniais encerrados em 31/12/20X0 e 31/12/20X1.

Considerando apenas os dados apresentados, assinale a alternativa correta.

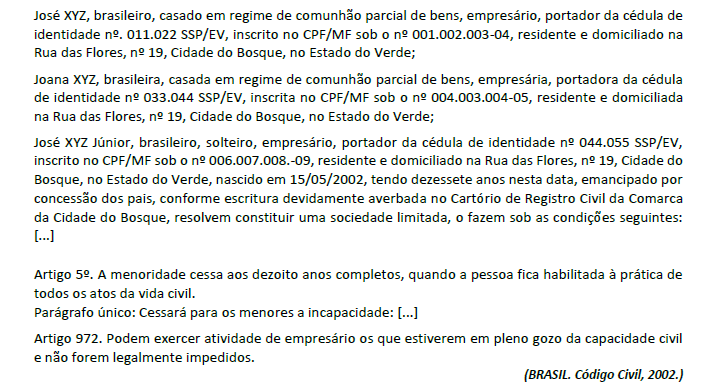

A seguir são apresentados o preâmbulo de um hipotético Contrato Social e os artigos do Código Civil referentes à capacidade para exercício de atividade de empresário.

Considerando o preâmbulo e as hipóteses de cessão da menoridade previstas no Código Civil, pode-se afirmar que a

sociedade:

Os seguintes dados amostrais foram obtidos de uma pesquisa que buscou saber o comportamento de determinada ação cotada em bolsa de valores no decorrer de nove pregões.

Considerando apenas os dados amostrais apresentados, é correto afirmar que:

João reside no Rio de Janeiro onde cursa o Bacharelado em Ciências Contábeis na Universidade Federal do Rio de Janeiro, tendo a previsão de concluir no final de 2019. Ele foi convidado para assumir o cargo de contador da loja onde trabalhava a partir de 2020; entretanto, para aceitar o convite teria que atender aos seguintes critérios, EXCETO:

Texto para responder à questão.

Sabendo-se que o texto deve apresentar uma progressão textual de acordo com as ideias que o enunciador pretende

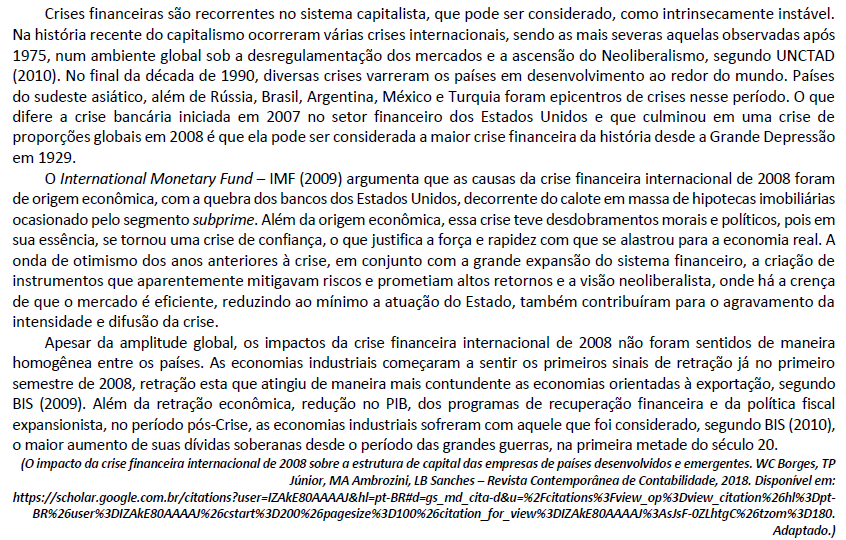

expor e desenvolver, considere a proposição inicial do texto em análise “Crises financeiras são recorrentes no sistema capitalista, que pode ser considerado, como intrinsecamente instável”. Relacionando-a com o restante do texto, assinale a alternativa correta.

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir. I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação. II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes. III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo. Estão corretas as afirmativas

A Sociedade Empresária “A" é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A" e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A" irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos.

• Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.

Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A" reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A", complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

O art. 176 da Lei nº 6.404/1976 estabelece que “ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício […]" (BRASIL, 1976). Dentre essas demonstrações, é listada a demonstração do valor adicionado, aplicável às companhias abertas. A Demonstração do Valor Adicionado pode ser utilizada como ferramenta gerencial que serve para informar o usuário da informação contábil do(a)(s)

Durante o primeiro semestre de 2019, as Sociedades Empresárias Alfa e Beta apresentaram os seguintes valores de receitas de vendas ao mês:

Considerando apenas as informações apresentadas, quais são os respectivos valores que mais se aproximam do desvio-padrão amostral das receitas de vendas da Sociedade Alfa e da Sociedade Beta no primeiro semestre de 2019?

O Conselho Federal de Contabilidade é uma autarquia criada e regida por lei específica: o Decreto-Lei nº 9295/45. Cabe ao Conselho Federal de Contabilidade, as atividades a seguir, EXCETO:

A NBC PG 100, de 24 de janeiro de 2014 – Aplicação Geral aos Profissionais da Contabilidade “estabelece a estrutura conceitual que o profissional da contabilidade deve aplicar para: (a) identificar ameaças ao cumprimento dos princípios éticos; (b) avaliar a importância das ameaças identificadas; e (c) aplicar salvaguardas, quando necessário, para eliminar as ameaças ou reduzi-las a um nível aceitável". Quanto aos princípios éticos que o profissional da contabilidade deve cumprir, analise as afirmativas a seguir.

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: cumprir as leis e o regulamento pertinentes e evitar qualquer ação que desacredite a profissão.

III. Competência profissional e devido zelo: manter o conhecimento e a habilidade profissionais no nível adequado para assegurar que clientes e/ou empregador recebam serviços profissionais competentes com base em desenvolvimentos atuais da prática, legislação e técnicas, e agir diligentemente e de acordo com as normas técnicas e profissionais aplicáveis.

Está(ão) correta(s) a(s) afirmativa(s)

A NBC TA 500 (R1) – Evidência de Auditoria descreve os procedimentos de auditoria que podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Diante do exposto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Inspeção: envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo. A inspeção de registros e documentos fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção. Um exemplo de inspeção utilizada como teste é a inspeção de registros em busca de evidência de autorização.

( ) Indagação: consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação é utilizada extensamente em toda a auditoria, além de outros procedimentos de auditoria. As indagações podem incluir desde indagações escritas formais até indagações orais informais. A avaliação das respostas às indagações é parte integral do processo de indagação.

( ) Observação: consiste no exame de processo ou procedimento executado por outros, por exemplo, a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade. A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Procedimentos analíticos: consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

A sequência está correta em

De acordo com a NBC TG 24 (R2) – Evento subsequente, as alternativas a seguir são exemplos de eventos subsequentes ao período contábil a que se referem as demonstrações contábeis. Tais eventos subsequentes exigem que a entidade ajuste os valores reconhecidos em suas demonstrações ou reconheça itens que não tenham sido previamente reconhecidos, EXCETO:

De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui: