As restrições aos princípios (conhecidas também como convenções ou qualificações) representam o Complemento dos Postulados e Princípios, no sentido de delimitar-lhes conceitos, atribuições e direções para sedimentar toda a experiência e o bom senso da profissão no trato de problemas contábeis. A qualidade da informação contábil, que faz com que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar, sendo necessário que essas transações e esses eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal é denominada:

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

A NBC PP 01 estabelece critérios inerentes à atuação do contador na condição de perito. São considerados casos de

suspeição a que está sujeito o perito do juízo segundo a referida norma, EXCETO:

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

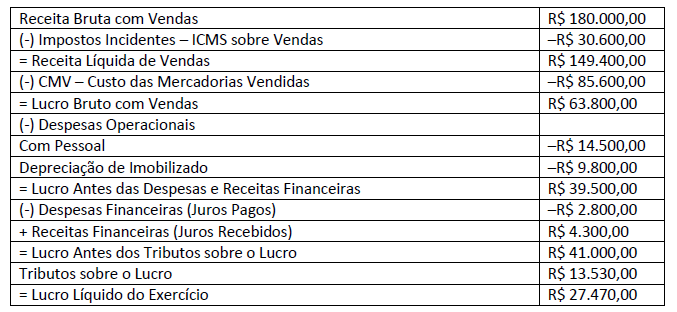

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

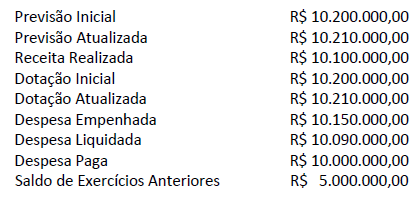

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO:

A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO:

Em 2018 uma empresa emitiu títulos patrimoniais, sobre os quais incorreram custos de transação no valor de R$ 200.000,00. A operação foi um sucesso. Assinale a correta contabilização destes custos de transação nas demonstrações contábeis da empresa de acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários.

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

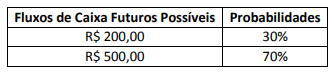

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?