A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

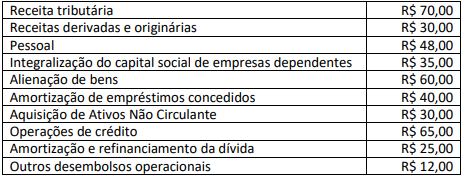

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio:

A Usina de Estruturas Metálicas S/A possui 70% do capital social da controlada Escoando Ferrovias S/A. Em 31/12/2021, o

balanço patrimonial da Usina de Estruturas Metálicas S/A registrava saldo de R$ 1.300.000,00 do investimento na controlada

Escoando Ferrovias S/A, o qual era avaliado pelo Método de Equivalência Patrimonial (MEP). Durante o ano de 2022, foram contabilizados os seguintes eventos no patrimônio líquido da controlada Escoando Ferrovias S/A:

• Lucro líquido do exercício: R$ 1.000.000,00;

• Ajustes de avaliação patrimonial: R$ 200.000,00 (saldo credor);

• Distribuição de dividendos: R$ 400.000,00;

• Constituição de reservas de lucros: R$ 600.000,00.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento

em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial

contabilizado no resultado da controladora Usina de Estruturas Metálicas S/A, no exercício de 2022, foi:

Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

Considere, hipoteticamente, que, no ano de 2022, a União pagou R$ 2 bilhões relativos a juros sobre operações de crédito

efetivamente contratadas. Com base no disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, 9ª

Edição/2021, assinale a alternativa que apresenta a correta classificação por natureza dessa despesa orçamentária sobre a

categoria econômica; o grupo; e, o elemento da despesa, respectivamente.

Uma empresa realizou as seguintes transações com a mercadoria A no mês de junho de 2023:

• 06/06/2023: compra de 100 unidades ao valor total de R$ 6.000,00, para pagamento em 60 dias sem juros;

• 14/06/2023: compra de 200 unidades ao valor total de R$ 10.800,00, à vista em dinheiro;

• 16/06/2023: compra de 400 unidades ao valor total de R$ 19.600,00, para pagamento em 90 dias sem juros. Horas após ter contabilizado esta última compra, ainda no mesmo dia, a empresa vendeu à vista, em dinheiro, 50 unidades ao valor

total de R$ 4.000,00;

• 22/06/2023: compra de 100 unidades ao valor total de R$ 4.000,00, à vista em dinheiro; e,

• 27/06/2023: venda de 500 unidades ao valor total de R$ 45.000,00, a prazo e sem juros, para pagamento em janeiro de

2024. A empresa reconheceu, no ato desta última venda, 10% do valor total da venda como Perdas Estimadas com Créditos

de Liquidação Duvidosa (PECLD).

Informações adicionais:

• A empresa utiliza o custo médio ponderado como critério para valoração de seus estoques da mercadoria A;

• Todas as unidades adquiridas da mercadoria A foram recebidas dos fornecedores, imediatamente, no ato das respectivas

compras;

• Todas as unidades vendidas da mercadoria A foram entregues aos clientes, imediatamente, no ato das respectivas

vendas;

• O exercício social da empresa inicia-se em 1º de janeiro e encerra-se em 31 de dezembro de cada ano.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale os lançamentos contábeis corretos que deveriam ser realizados no momento do reconhecimento inicial das operações ocorridas no dia 27 de junho de 2023. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos em todas as informações apresentadas na questão.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Tendo por base as disposições do Código Tributário Nacional, o qual dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário, assinale a afirmativa correta.

Um desafio da Contabilidade de Custos tem sido a alocação dos Custos Indiretos de forma que melhor reflita o custo efetivamente incorrido na produção de determinado ativo. Por vezes, os métodos de custeio adotados para fins fiscais são arbitrários, não servindo como fonte para tomada de decisões gerenciais. Para esse fim, outros métodos foram desenvolvidos, dentre eles um que aloca os custos não verticalmente, de acordo com a estrutura organizacional da empresa, mas de forma horizontal e interdepartamental, com base nos processos realizados, em uma tentativa de reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos.

Trata-se do método denominado: