O Patrimônio Líquido contábil da Empresa Riacho Fundo S.A., em 31/12/2012, era R$ 10.000.000,00. A Cia. Grande Rio adquiriu,

em 31/12/2012, 40% das ações da Empresa Riacho Fundo S.A., pagando à vista o valor de R$ 6.000.000,00 e passando a

ter influência significativa sobre a empresa investida. Sabe-se que na data da aquisição das ações, o valor justo líquido dos

ativos e passivos identificáveis da Empresa Riacho Fundo S.A. era R$ 12.000.000,00, e a diferença para o Patrimônio Líquido

contábil decorre do valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio

Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da

Cia. Grande Rio, em 31/12/2014, foi, em reais,

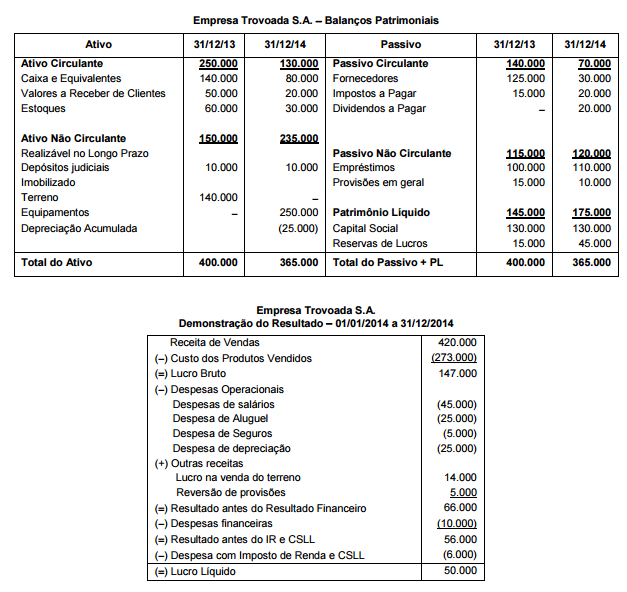

A Empresa Trovoada S.A. apresentou as seguintes demonstrações contábeis, com os valores expressos em reais:

31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram

adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

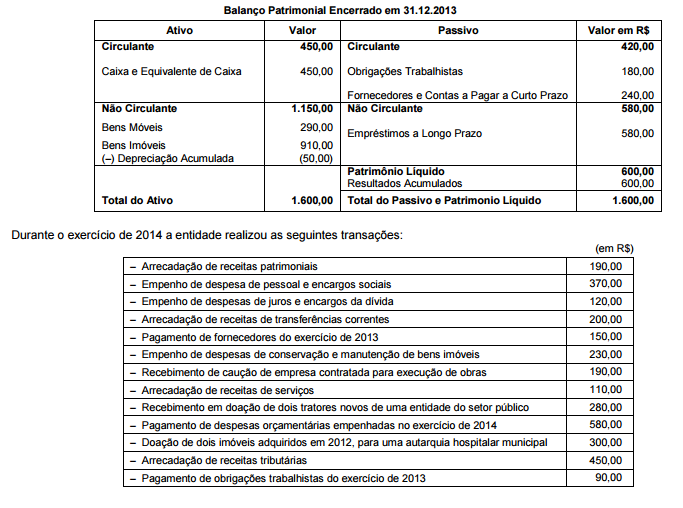

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

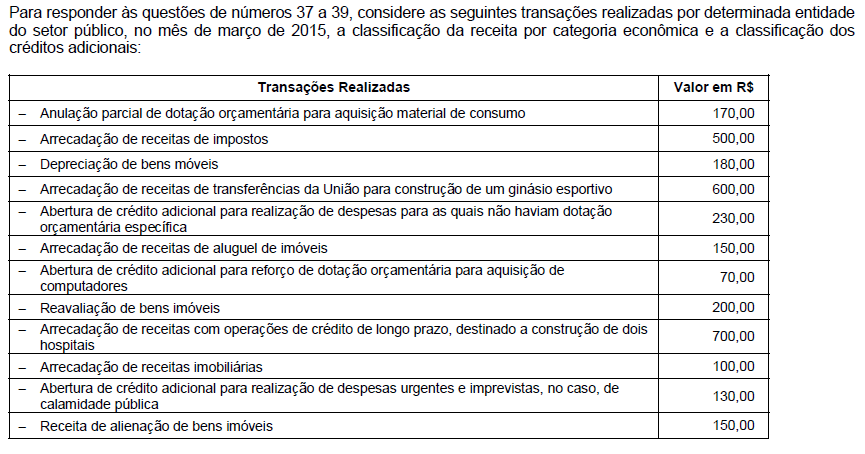

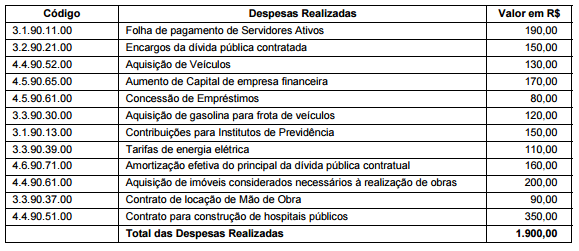

Atenção: Para responder às questões de números 53 a 55, considere a codificação e a classificação da despesa orçamentária por "categoria econômica" e "grupo de natureza de despesa" e as informações abaixo. No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento" e “Inversões Financeiras", totalizam, em

reias, respectivamente,

As conclusões dos trabalhos da perícia contábil que serão levadas ao laudo pericial contábil ou parecer pericial contábil, são

fundamentadas, entre outros, pelos seguintes procedimentos especificados na NBC TP 01:

I.A circularização é a técnica utilizada na obtenção de declaração formal e independente, de pessoas não ligadas a

entidade, seja por interesses comerciais, afetivos, etc.

II.O exame é a análise de livros, registros das transações e documentos.

III.A observação é o acompanhamento de processo ou procedimento, quando de sua execução.

IV.O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico.

V.A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Está correto o que se afirma APENAS em

Assinale a alternativa correta sobre as disposições da

Lei Federal n° 12.550, de 15 de dezembro de 2011.

Assinale a alternativa correta sobre a evolução

histórica da organização do sistema de saúde no Brasil

e a construção do Sistema Único de Saúde (SUS)

quanto ao ano em que as Secretarias de Saúde e de

Assistência Médica foram englobadas, passando a

constituir a Secretaria Nacional de Saúde, para reforçar

o conceito de que não existia dicotomia entre Saúde

Pública e Assistência Médica.

Assinale a alternativa correta sobre o orçamento

dos Conselhos de Saúde, nos termos da Resolução

453/2012 do Conselho Nacional da Saúde.

O desempenho das organizações é importante

para os clientes e usuários, para os funcionários,

acionistas, fornecedores, e para a comunidade de

forma geral. Baseado em alguns conceitos básicos de

administração, leia as sentenças abaixo e assinale a

alternativa correta:

I.Dentre os principais componentes da administração

estão os recursos e os objetivos. A administração utiliza

os recursos disponíveis para a obtenção dos objetivos.

II.Os recursos utilizados em administração são somente

os recursos humanos.

III.Os processos de transformação e a divisão de trabalho

são outros componentes importantes que contribuem

para a administração.

Estão corretas as afirmativas:

As sentenças abaixo retratam algumas das principais

aplicações dos resultados de uma avaliação de

desempenho. Analise-as e assinale a alternativa incorreta:

Leia a sentença e assinale a alternativa que completa

corretamente a lacuna. “_______________ é o conceito

de desempenho que envolve a comparação entre os

objetivos propostos e os resultados alcançados. Mede

o grau de alcance dos resultados."

As decisões nas organizações podem ser programadas

e não programadas. Sobre o processo decisório dentro

das empresas, decisões programadas e decisões não

programadas, leia as sentenças abaixo e assinale a

alternativa correta:

I.As decisões programadas resolvem problemas que já

foram enfrentados anteriormente e que se comportam

sempre da mesma maneira.

II.As decisões programadas economizam tempo e energia

evitando desgaste.

III.As decisões não programadas são definidas

individualmente, baseiam-se em situações novas, não

padronizadas.

Estão corretas as afirmativas:

Assinale a alternativa que completa corretamente

a lacuna. “Consideram-se ______________ para

as finalidades da lei, os conjuntos de documentos

produzidos e recebidos por órgãos públicos,

instituições de caráter público e entidades privadas,

em decorrência do exercício de atividades específicas,

bem como por pessoa física, qualquer que seja o

suporte da informação ou a natureza dos documentos."

Sobre a OIT (Organização Internacional do Trabalho) é

correto o que se afirma em:

I.É um organismo tripartite, ou seja, sua composição

é formada por representantes de entidades de

trabalhadores, empregadores e governo, os três

principais atores do mercado de trabalho.

II.É o organismo responsável pelo controle e emissão de

normas referentes ao trabalho no âmbito internacional,

com o objetivo de regulamentar as relações de trabalho

por meio das convenções, recomendações e resoluções,

visando a proteger as relações entre empregados e

empregadores no âmbito internacional.

III.Escritório Central da OIT, onde se concentra a maioria

das atividades de administração, de pesquisa, de

produção de estudos e publicações, de reuniões

tripartites setoriais e de reuniões de comissões e

comitês, fica em Zurique, que é o órgão permanente da

Organização.

Estão corretas as afirmativas: