No que se refere ao balancete de verificação, julgue os itens

subsequentes.

Cabe ao contador escolher a quantidade de colunas a ser

adotada no balancete de verificação, desde que respeitado o

limite máximo de seis colunas.

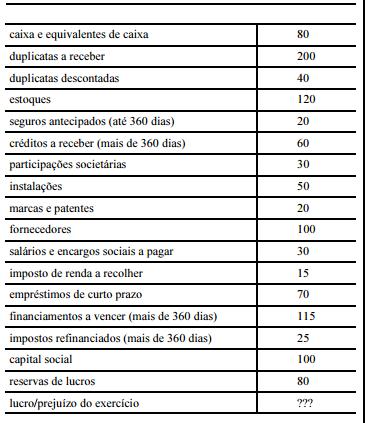

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Os empréstimos de curto prazo serão pagos antes de findo o exercício social corrente.

Com relação aos princípios de contabilidade aprovados e divulgados pelo Conselho Federal de Contabilidade, julgue os itens subsecutivos.

A relevância está relacionada ao princípio da oportunidade, mas condicionada à confiabilidade da informação que será divulgada.

Com relação aos sujeitos que exercem a atividade administrativa, julgue o item abaixo.

Desconcentração administrativa é a distribuição de competências entre órgãos de uma mesma pessoa jurídica.

In Text I, the meaning of the boldfaced fragment in: “require constructing a new 1,200 mile-long transmission line that would potentially expose and disrupt untouched wilderness in 17 national parks and reserves” (lines 14- 17) can be best understood as a new transmission line

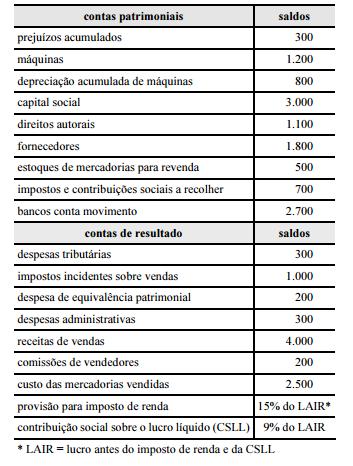

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A compensação do prejuízo acumulado deverá ser demonstrada na apuração do resultado do exercício, após a dedução do imposto de renda e da contribuição social sobre o lucro.

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

A demonstração do valor adicionado evidencia a riqueza criada pela entidade, que reflete a influência da empresa na economia do país, medida em compras, impostos e contribuições recolhidas.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas.

Suponha que uma empresa adquira máquinas com a finalidade de ampliar sua capacidade produtiva e que seu único cliente seja uma coligada. Nesse caso, para a contabilização do gasto, a empresa deverá reconhecer o item do grupo investimento pelo método do custo ou pela equivalência patrimonial, a depender da relevância.

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A emissão da demonstração das mutações do patrimônio líquido, da qual constam as ações em tesouraria, é obrigatória para as sociedades anônimas.

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

No patrimônio líquido, as reservas de capital incorporam o saldo dos ajustes de avaliação patrimonial decorrentes da valorização de investimentos da companhia.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na definição do valor justo de um item do ativo, diferencia–se o efeito sobre a mensuração resultante de uma de suas características específicas, como uma restrição de venda, o que depende de como essa característica seria levada em consideração pelos participantes do mercado.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

Os eventos IV e V representam variações patrimoniais aumentativas, dado que seus registros aumentam o patrimônio líquido da entidade.

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

No balanço financeiro, será registrada despesa orçamentária de R$ 100.000, correspondente ao valor efetivamente empenhado no exercício.

Julgue os próximos itens, relativos ao sistema de informação de custos no setor público.

Nas informações geradas pelos subsistemas orçamentário e patrimonial, identificam–se os principais objetos de custos.