A enfermagem compreende um componente próprio de conhecimentos científicos e técnicos, construído e reproduzido por um conjunto de práticas sociais, éticas e políticas que se processa pelo ensino, pesquisa e assistência. Realiza-se na prestação de serviços à pessoa, família e coletividade, no seu contexto e circunstâncias de vida. Sobre os princípios fundamentais desta profissão, marque a alternativa incorreta: legais.

A retinopatia diabética, ao contrário do que se imagina, não é uma doença ligada à idade. Adolescentes e jovens adultos também podem desenvolver retinopatia diabética, caso não tenham um bom controle de seu diabetes. Esta patologia apresenta comportamento mais agressivo nos pacientes insulino dependentes com risco de ocorrer, dentre as complicações mais frequentes, destaca-se:

Sr. Jacinto reside em Esperantina desde que nasceu, hoje tem 34 anos de idade, e descobriu, recentemente, que é alérgico a dipirona e penicilina. Durante esta semana submeteu-se de septoplastia. No pós operatório, apresenta com tampão nasal limpo e seco e com queixa de cefaleia intensa durante o período da noite. Em sua prescrição médica, encontra-se receitada dipirona 1 g – EV S/N. O enfermeiro responsável pelo cuidado desse paciente, após avaliação da queixa, consultou o prontuário e, diante da prescrição, administrou a medicação. Considera-se que a segurança do paciente está em risco por erro de

Entre outras atribuições, os profissionais enfermeiros devem supervisionar os técnicos de enfermagem. Estes profissionais têm seu exercício regulamentado por Lei e podem realizar a aplicação de vacinas. Um enfermeiro deve orientar ao técnico que a vacina que determina limite máximo de idade, devido à agressão orgânica que pode causar, é a seguinte:

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Assinale a opção que indica o evento cujo registro contábil aumenta simultaneamente o Ativo Circulante e o Passivo Circulante.

Assinale a opção que apresenta apenas contas classificadas no Ativo Não Circulante.

Uma Sociedade Industrial produz e comercializa dois produtos: Produto A

e Produto B.

A empresa adota o método de Custeio por Absorção e faz o rateio dos

Custos Indiretos aos produtos com base na quantidade produzida e

acabada de cada produto no mês.

Com base nos dados apresentados, o Custo Unitário do Produto A

no mês de fevereiro é de:

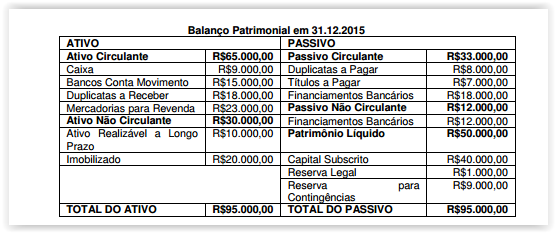

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

dados do Balanço Patrimonial:

A partir desse Balanço Patrimonial, é CORRETO afirmar que:

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA.

I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S ) o(s) procedimento(s):

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

Assinale a alternativa em que o trecho destacado NÃO se relaciona com a

estratégia discursiva apresentada entre parênteses:

Assinale a alternativa que apresenta, RESPECTIVAMENTE, pronome possessivo, pronome demonstrativo, pronome pessoal e pronome de tratamento.

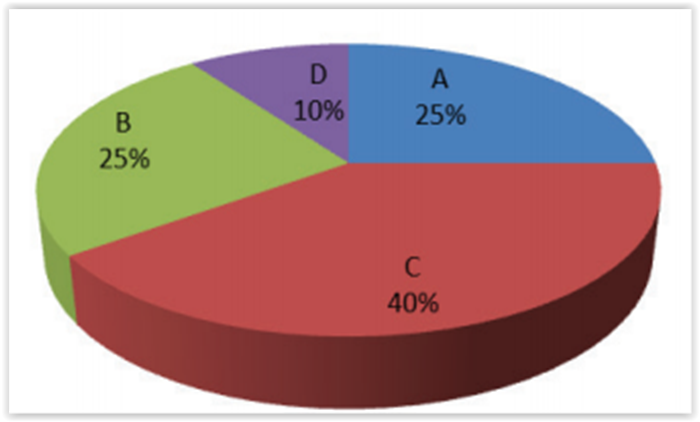

Devido a uma competição esportiva

a ser realizada em Teresina, a comissão

organizadora do evento fez um levantamento

em 50 restaurantes da cidade dos gastos com

as refeições a serem servidas aos competidores.

Os valores das refeições pesquisadas foram: A =

R$ 40,00; B = R$ 50,00; C = R$ 60,00 e D = R$

90,00. No gráfico abaixo, as áreas representam

as quantidades de restaurantes pesquisados, em

porcentagem, para cada valor da refeição:

O valor mediano da refeição, em reais, para

alimentar um competidor nessa cidade é: