Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente evidenciou

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, no ente público,

No Plano de Contas Aplicado ao Setor Público, as contas contábeis Custos, Descontos Financeiros Obtidos e Previsão da Receita pertencem, respectivamente, às

Em 20/12/2021, ao se concluir a reavaliação de uma provisão trabalhista reconhecida em outubro de 2020 por uma entidade pública, constatou-se que a provável saída de recursos que era necessária para o pagamento da obrigação se tornou remota.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o seguinte lançamento contábil foi efetuado em 20/12/2021 pela referida entidade:

Os contratos de arrendamento, quando atenderem os critérios, são reconhecidos no Balanço Patrimonial como um ativo, e, em alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

O Balanço Orçamentário é uma das demonstrações previstas pela Lei nº 4.320/1964 e que atualmente possui uma estrutura de apresentação mais detalhada do que o originalmente exigido pela lei. Esse detalhamento contribui para aperfeiçoar o planejamento orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

De acordo com as disposições do Plano de Contas Aplicado ao Setor Público (PCASP), os valores a receber são registrados em uma conta de ativo com atributo Permanente (P), a exemplo de Dívida Ativa de créditos tributários. Adicionalmente, qualquer recebimento de recursos financeiros relativo a esses créditos só deve ser reconhecido com o concomitante registro orçamentário.

Para contribuir com essas disposições, uma das regras de integridade do PCASP a serem observadas é que as contas com o atributo Permanente (P) NÃO podem ser movimentadas em contrapartida a:

Os estágios da despesa pública decorrem de procedimentos administrativos e ensejam registros de natureza contábil, que geram informações para fins de controle e acompanhamento da execução orçamentária.

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

A atividade de verificar se a parcela que está sendo cobrada de uma entidade pública, relativamente a um contrato de execução de obra, apresenta-se em conformidade com as cláusulas contratuais que estabeleceram o cronograma físico-financeiro da referida obra na fase da despesa denominada

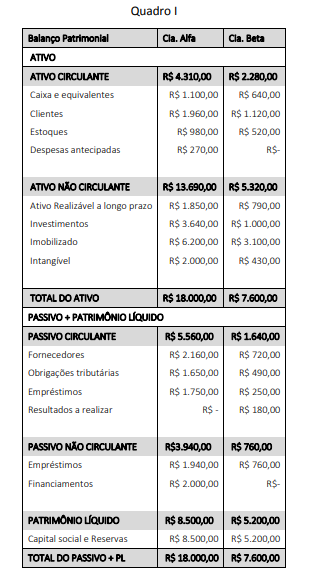

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Em relação à denominação dos restos a pagar, julgue o próximo item.

Os restos a pagar são despesas empenhadas, mas não liquidadas no mesmo exercício financeiro

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

A depreciação será interrompida quando o ativo for retirado temporariamente de uso