Assinale a alternativa que contém o registro contábil sob

a ótica patrimonial do recebimento de dívida ativa no

valor de R$ 2.356.000,00 em dinheiro.

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas. A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

Assinale alternativa correta, relacionada a estoques, conforme norma brasileira de contabilidade aplicada ao setor público.

Assinale a alternativa que contém o registro contábil sob a ótica patrimonial do recebimento de dívida ativa no valor de R$ 2.356.000,00 em dinheiro.

Com base nas normas atinentes à Contabilidade Aplicada ao Setor Público, assinale a afirmativa INCORRETA.

Em relação à Demonstração de Fluxos de Caixa na Administração Pública, analise as afirmativas a seguir.

I. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

II. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, devendo ser classificadas nos seguintes fluxos, a depender das atividades da entidade: operacionais; de investimento; e, de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência.

III. O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) ou pelos destinatários dos bens e serviços oferecidos pela entidade. Por meio dos fluxos de caixa operacionais consolidados do setor público é possível ter indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Está correto o que se afirma em

Quando da realização de exame e análise de pareceres, perícias, laudos e outras peças que envolvam conhecimento de Contabilidade, o Analista do Ministério Público, em seu relatório, deve primar pela qualidade, consistência e transparência das informações geradas. Nesse sentido, assinale a afirmativa INCORRETA.

Dadas as afirmativas acerca da contabilidade aplicada ao setor público,

I. No encerramento do exercício financeiro, as despesas que estão pendentes apenas do último estágio de execução devem ser tratadas como restos a pagar processados.

II. O demonstrativo que apresenta os restos a pagar do exercício, computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária, é o balanço orçamentário.

III. O regime de adiantamento consiste na entrega de numerário a servidor, com o objetivo de realizar despesa que não possa subordinar-se ao processo normal de execução orçamentária.

verifica-se que está(ão) correta(s)

Assinale a alternativa correta que indica uma receita de capital.

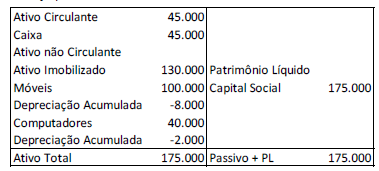

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Julgue os seguintes itens, relativos à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Julgue os itens a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.a edição), da Secretaria do Tesouro Nacional, julgue os itens de 95 a 100 acerca do objeto e do campo de aplicação da contabilidade pública.

Por meio da execução orçamentária, o Estado exerce funções que lhe são típicas. Quando atua de forma a fornecer bens ou serviços nos quais a iniciativa privada não tem interesse ou mesmo que a iniciativa privada não tem condições de fornecer, está exercendo atribuição

alocativa.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.a edição), da Secretaria do Tesouro Nacional, julgue os itens de 95 a 100 acerca do objeto e do campo de aplicação da contabilidade pública.

O atual modelo de Plano de Contas regido pelo MCASP, 9.a edição, congrega quatro naturezas de informação, quais sejam: patrimonial; orçamentária; de compensação e de custos; cada qual com contas contábeis específicas.

As entidades do setor público possuem características que as diferem das demais entidades. Uma dessas diferenças está nos objetivos da elaboração das demonstrações contábeis, que têm foco no fornecimento de informações úteis, tendo em vista o processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas definidas no MCASP é facultativa para: