Embora os instrumentos orçamentários no Brasil sejam definidos em seção própria sobre o tema no texto constitucional, a Lei nº 4.320/1964 dispõe sobre regras relativas à elaboração e à execução do orçamento.

Entre essas regras, uma que foi suplantada parcialmente por lei mais recente dispõe que a LOA:

De acordo com a NBC TSP- Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, entre as restrições inerentes à informação contida no Relatório Contábil de Propósito Geral das Entidades do Setor Público está a

Uma variação patrimonial qualitativa ocorre com o

Com base na legislação vigente, julgue o item que se segue, acerca de políticas contábeis, mudanças de estimativas, retificação de erros e eventos subsequentes.

Considere que uma empresa controladora esteja reconhecendo os resultados de sua controlada integral pelo método da equivalência patrimonial e que, nesse contexto, o auditor tenha solicitado que a informação fosse reconhecida por meio de consolidação. Nesse caso, se acatar a sugestão do auditor, a entidade promoverá uma mudança de estimativa contábil e deverá aplicá-la a partir do próximo exercício.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

Independentemente da intervenção de terceiros, a geração natural de novos ativos enseja a realização de uma variação patrimonial quantitativa aumentativa.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Caso não seja possível estimar de maneira confiável o valor de uma obrigação, uma provisão deverá ser reconhecida nas demonstrações contábeis da entidade

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil depermanente para financeiro pode ser feito por meio da duplicação das contas.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Em relação à denominação dos restos a pagar, julgue o próximo item.

Os restos a pagar não podem ser cancelados

Em relação à denominação dos restos a pagar, julgue o próximo item.

As despesas orçadas podem ser lançadas em restos a pagar

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

O registro da redução ao valor recuperável será efetuado quando o valor contábil de um ativo exceder seu valor depreciável

Julgue o item a seguir, relativos aos procedimentos contábeis patrimoniais aplicados na mensuração de passivos do setor público.

Uma provisão deverá ser reconhecida nas demonstrações contábeis caso se torne provável a saída de recursos para um passivo contingente.

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

Na etapa da previsão da receita pública, são verificadas a procedência do crédito fiscal e a pessoa que lhe é devedora

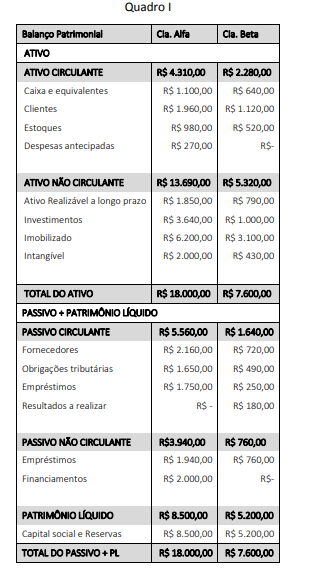

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

De acordo com as regras do Plano de Contas Aplicado ao Setor Público (PCASP), a doação de bem imóvel registrado no patrimônio da União para um Estado da Federação deve ter o seguinte lançamento contábil no ente doador: