Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas. A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

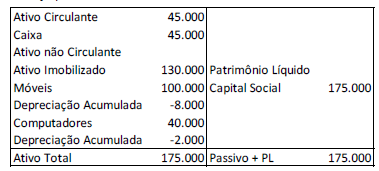

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Uma entidade do setor público realizou transações em moeda estrangeira. Em sua Demonstração dos Fluxos de Caixa, o efeito das mudanças nas taxas cambiais sobre o caixa e equivalentes de caixa, mantidos ou devidos em moeda estrangeira, deve ser apresentado

Um terreno foi adquirido por uma entidade do setor público por meio de uma transação sem contraprestação, para possibilitar ao governo local construir novas estradas.

Assinale a opção que indica a mensuração do terreno, na data da aquisição.

Uma entidade do setor público fornece eletricidade para a população de um município. De acordo com o contrato, a entidade é responsável por substituir e efetuar reparos nos equipamentos da população quando estes forem danificados pela queda de energia.

Em um ano, se a entidade precisar efetuar reparos em equipamentos de toda a população, o custo estimado é de R$ 600.000. Se a entidade precisar substituir os equipamentos de toda a população, os custos estimados são de R$ 2.000.000.

A experiência passada e as expectativas futuras indicam que em X1, os equipamentos de 10% da população precisarão ser substituídos, os equipamentos de 30% da população precisarão de reparos e os equipamentos de 60% da população não precisarão de assistência.

Assinale a opção que indica o valor esperado para a provisão para o custo de reparos e substituições da entidade, em X1.

Os contratos de arrendamento, quando atenderem os critérios, são reconhecidos no Balanço Patrimonial como um ativo, e, em alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

O Balanço Orçamentário é uma das demonstrações previstas pela Lei nº 4.320/1964 e que atualmente possui uma estrutura de apresentação mais detalhada do que o originalmente exigido pela lei. Esse detalhamento contribui para aperfeiçoar o planejamento orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Os estágios da despesa pública decorrem de procedimentos administrativos e ensejam registros de natureza contábil, que geram informações para fins de controle e acompanhamento da execução orçamentária.

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

A atividade de verificar se a parcela que está sendo cobrada de uma entidade pública, relativamente a um contrato de execução de obra, apresenta-se em conformidade com as cláusulas contratuais que estabeleceram o cronograma físico-financeiro da referida obra na fase da despesa denominada

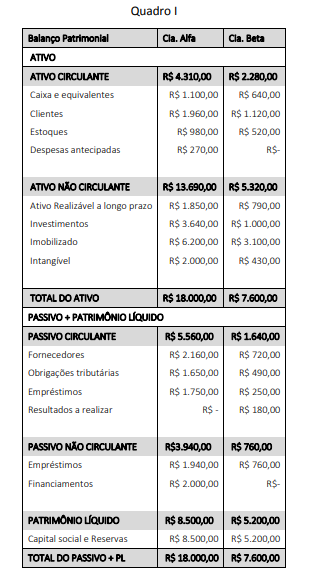

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Em relação à denominação dos restos a pagar, julgue o próximo item.

Os restos a pagar são despesas empenhadas, mas não liquidadas no mesmo exercício financeiro