A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021 foram, respectivamente, em reais:

A respeito do processo de escrituração contábil, julgue o item subsequente.

São imprescindíveis, para a correta elaboração do livro razão, a identificação da conta escriturada, o histórico do lançamento e o saldo da conta contendo a indicação de devedor ou credor.

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

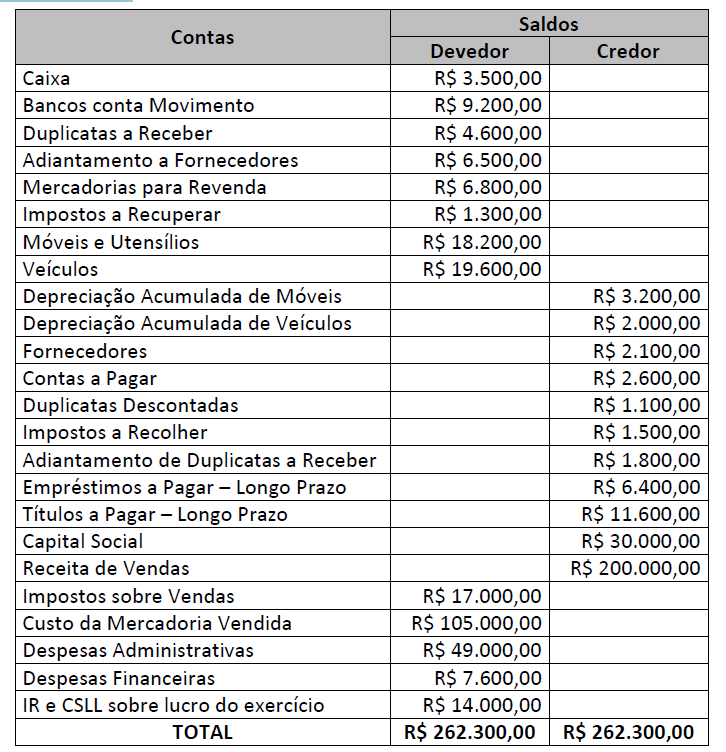

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

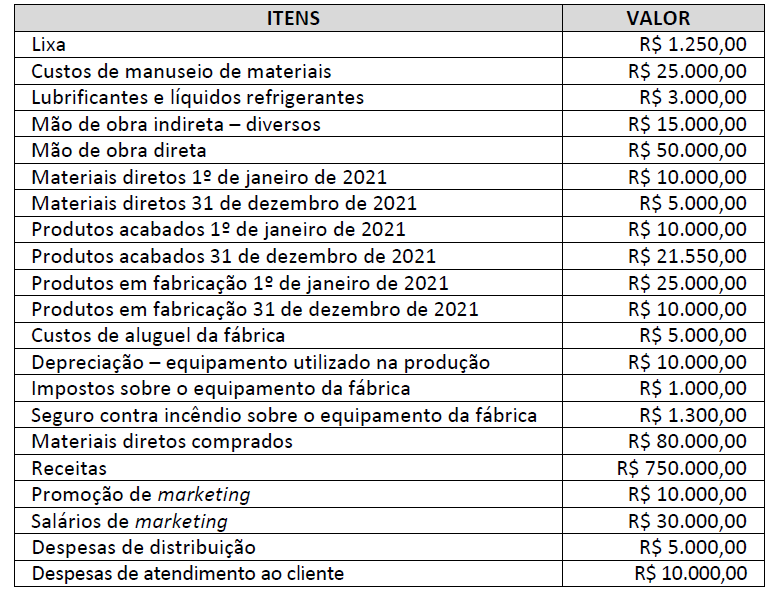

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário, a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa, EC violará diretamente o seguinte princípio fundamental de ética:

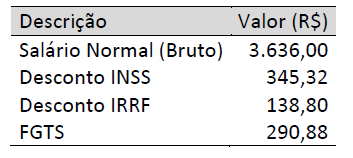

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada

ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Uma empresa comercial realizou as seguintes operações em março de 2022:

Adquiriu mercadorias para revenda por R$ 36.400,00.

Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações:

As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

A apuração do imposto é feita pelo regime normal (ICMS Normal).

Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.

De acordo com a NBC PG 01 de 2019 (Código de Ética Profissional do Contador), analise as afirmativas a seguir.

I. O contador pode indicar, em veículo de comunicação, os trabalhos realizados e a relação de clientes, quando por estes autorizado.

II. É vedado ao contador transferir, ainda que parcialmente, a execução de serviços a seu cargo a outro profissional.

III. Com a anuência por escrito do cliente, o contador pode transferir o contrato de serviços a seu cargo a outro profissional.

IV. Os profissionais de contabilidade poderão executar campanhas agressivas de marketing, estipulando honorários em valores irrisórios para angariação de grande quantidade de clientes.

Está correto o que se afirma apenas em

Em reunião com o departamento de contabilidade, o advogado de determinada empresa informa à chefia responsável, que, no último mês, a empresa foi notificada da existência de três ações judiciais, cujas características são:

I. Ação de natureza trabalhista, ajuizada por ex-funcionário que alega o não recebimento de verbas. O advogado julga provável que será necessário desembolsar, até o encerramento do exercício seguinte, o valor de R$ 15.000,00, baseado em decisões recentes de casos semelhantes.

II. Ação de natureza fiscal, no valor de R$ 9.000,00, ajuizada pela Prefeitura Municipal, que alega erro na base de cálculo do Imposto sobre Serviços recolhido pela empresa no último ano. O advogado afirma ser possível uma saída de recursos, mas não sabe estimar com confiança o prazo de sua ocorrência.

III. Ação de natureza ambiental, movida pela autarquia de água e esgoto do município, que alega descarte irregular de lixo da empresa, e solicita indenização de R$ 14.000,00. O advogado afirma que a probabilidade de saída de recursos em decorrência deste litígio é remota, quase nula.

Considerando o exposto e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a afirmativa correta.

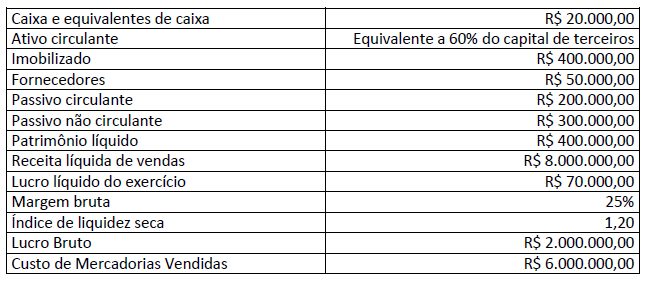

Uma empresa apresentou as seguintes informações extraídas de suas demonstrações contábeis do exercício findo em 31/12/2021:

Considerando exclusivamente as informações do quadro anterior, o saldo dos estoques e o prazo médio de renovação dos estoques são, respectivamente:

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Ao realizar a conciliação bancária, o profissional contábil da empresa W verificou que o extrato bancário da conta corrente da empresa apresentava um saldo de R$ 8.350,00 enquanto sua razão contábil apresentava, na mesma data, um saldo de R$ 5.080,00, tendo sido necessário efetuar os seguintes ajustes:

1 cobrança de despesa bancária de R$ 180,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 2.100,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.350,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a realização da conciliação bancária seria de