Considerando os estágios da receita pública, a arrecadação representa o momento em que o ente público recebe os tributos e demais créditos que lhe são devidos pelos contribuintes.

O registro da Previsão da Receita ocorre no subsistema financeiro com o seguinte lançamento: DÉBITO – Previsão Inicial da Receita Orçamentária CRÉDITO – Receita Orçamentária a Realizar

No Brasil, a reavaliação dos bens móveis e imóveis das entidades do setor público só passou a ser permitida a partir de 2008, com o advento das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

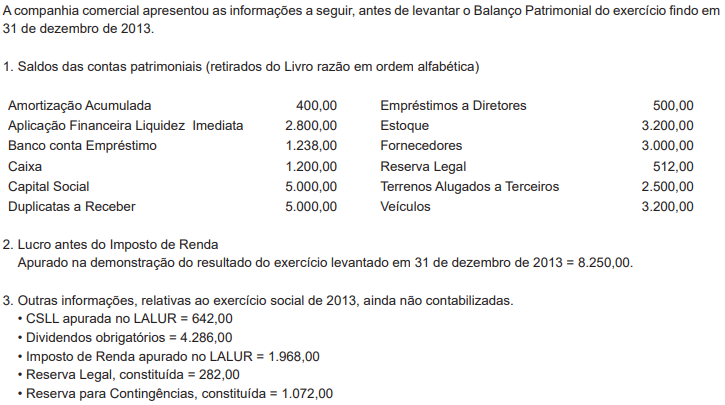

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o valor das Disponibilidades da companhia, em reais, é

Em determinadas situações, ativos e passivos devem ser mensurados a valor justo, ou seja, pelo preço que seria recebido pela venda de um ativo, ou que seria pago pela transferência de um passivo, em uma transação não forçada entre participantes do mercado na data da mensuração. Com relação a esse assunto, assinale a opção correta, com base no Pronunciamento Técnico CPC 46 mensuração do valor justo.

Acerca das contribuições sociais e do imposto sobre serviços (ISS), julgue os itens a seguir.

O regime monofásico de tributação da contribuição para o Programa de Integração Social (PIS) consiste em um método de apuração em que o tributo é exigido por inteiro sempre que ocorre a hipótese de incidência, não havendo a possibilidade de crédito sobre os valores pagos em operações anteriores.

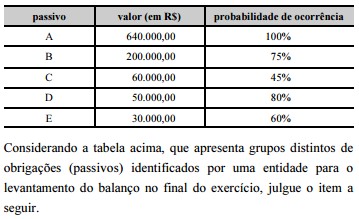

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes.

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Os gastos com os bens do ativo imobilizado são classificados como de capital ou despesas do período. Acerca desse assunto, julgue os itens subsequentes.

Considere que uma empresa realize manutenção em sua frota de veículos a cada 10.000 quilômetros rodados e que essa manutenção não implique aumento da vida útil da frota. Nesse caso, os respectivos gastos são reconhecidos como despesas incorridas no período.

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Considere que a empresa Alfa S.A. tenha comprado 30% do patrimônio líquido da empresa Beta S.A, pelo valor de R$ 4.000,00. Considere ainda que o valor contábil do patrimônio líquido da investida seja R$ 10.000,00, e, na determinação dos valores justos de ativos e passivos de Beta S.A., observou-se que o imobilizado vale R$ 1.000,00 a mais que o seu valor contabilizado. Nesse caso, diante da nova informação, a mais valia a ser reconhecida pela investidora Alfa S.A. é de R$ 200,00.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Lucro bruto é a diferença entre a receita de vendas líquida e o custo dos produtos e mercadorias vendidos e(ou) dos serviços prestados. Lucro líquido operacional é o valor do lucro antes de computados os resultados não operacionais e as despesas financeiras.

No que se refere à análise das demonstrações contábeis, julgue os itens seguintes.

A demonstração do valor adicionado, por estar ligada ao balanço social e não ao conjunto de demonstrações contábeis, não é útil para a avaliação da empresa pelo método da análise horizontal.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

No momento do reconhecimento e do registro contábil do ajuste de avaliação patrimonial, realiza-se lançamento a débito ou a crédito em conta de resultado, o que gera efeito direto no patrimônio líquido.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

Para a apuração do lucro operacional bruto, na demonstração do resultado do exercício, as deduções de impostos incidentes sobre vendas, como o ICMS e a COFINS, bem como o custo das mercadorias vendidas são considerados após a receita líquida de vendas.

Acerca da legislação societária, julgue os itens subsequentes.

Na ausência de mercado ativo para um instrumento financeiro, o valor justo desse instrumento pode ser assumido como o valor que se obteria, em um mercado ativo, com a negociação de outro instrumento financeiro de natureza, prazo e riscos similares.