Segundo Freund (2006 ) , existem essencialmente dois tipos de dados estatísticos:

Segundo Attie (2011 ), o responsável pelo planejamento, instalação e supervisão de um sistema de controle interno adequado é :

Assinale a opção que representa o Io Nível de codificação econômica da despesa orçamentária.

Correlacione as auditorias aos seus respectivos obj etivos,

de acordo com a classificação prevista na Instrução Normativa

n° 01/2001, da Secretaria Federal de Controle Interno,

e assinale a opção que apresenta a seqüência correta.

AUDITORIA

I - AUDITORIA CONTÁBIL

II - AUDITORIA DE AVALIAÇÃO DA GESTÃO

III- AUDITORIA OPERACIONAL

IV - AUDITORIA ESPECIAL

V - AUDITORIA DE ACOMPANHAMENTO DA GESTÃO

OBJETIVOS

( ) Objetiva o exame de fatos ou situações consideradas relevantes,

de natureza incomum ou extraordinária, sendo

realizadas para atender determinação expressa de autoridade

competente.

( ) Tem por objetivo emitir uma opinião sobre a gestão

quanto aos aspectos da eficiência, eficácia e economicidade,

procurando auxiliar a administração na gerência e

nos resultados, por meio de recomendações que visem

aprimorar os procedimentos, melhorar os controles e aumentar

a responsabilidade gerencial.

( ) Tem por objeto verificar a efetividade e a aplicação de

recursos externos, oriundos de agentes financeiros e organismos

internacionais, por unidades ou entidades públicas executoras de projetos celebrados com aqueles

organismos com vistas a emitir opinião sobre a adequação

e fidedignidade das demonstrações financeiras.

( ) Objetiva emitir opinião com vistas a certificar a regularidade

das contas, verificar a execução de contratos,

acordos, convênios ou ajustes, a probidade na aplicação

dos dinheiros públicos e na guarda ou administração de

valores e outros bens da União ou a ela confiados.

( ) Tem por objetivo atuar em tempo real sobre os atos efetivos

e os efeitos potenciais positivos e negativos de

uma unidade ou entidade federal, evidenciando melhorias

e economias existentes no processo ou prevenindo gargalos

ao desempenho da sua missão institucional.

Assinale a alternativa que “demonstra as receitas e despesas previstas em confronto com as realizadas”.

A Demonstração do Valor Adicionado deve proporcionar aos

usuários das demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período e a forma

como tais riquezas foram distribuídas.

Assinale a alternativa que apresenta, na elaboração da DVA,

exemplos de valor adicionado recebido em transferência.

Assinale a afirmativa que melhor se aplica à capacidade informacional da análise vertical do Balanço Patrimonial.

Fluxo de caixa é um controle adotado pelo administrador financeiro que tem como objetivo básico, a projeção das entradas e saídas de recursos financeiros para determinado período, visando prognosticar a necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações mais rentáveis para a empresa. Sobre o fluxo de caixa, é correto afirmar:

Os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo, EXCETO:

Em relação a Demonstração do Valor Adicionado, temos

a seguinte situação em uma Empresa:

Valor de Receitas = 50.000,00

Insumos Adquiridos = 15.000,00

Depreciação = 2.500,00

Valor Adicionado recebido em transferências = 5.000,00

Qual o valor adicionado líquido produzido pela Empresa?

Com base nas informações de um Balanço Patrimonial

descritas abaixo, responda:

Ativo Total = 200.000,00

Ativo Circulante = 150.000,00

Estoques = 30.000,00

Disponível = 90.000,00

Investimentos = 20.000,00

Passivo Circulante = 100.000,00

Patrimônio Líquido = 50.000,00

Calcule o quociente de Imobilização do Capital Próprio.

O valor da receita de vendas líquida da empresa W é de R$ 178.900,00

Considerando uma alíquota de 30% relativa ao Imposto de Renda e à Contribuição Social sobre o lucro, o valor dos referidos impostos e do lucro líquido do exercício da empresa W é, respectivamente, igual a R$ 28.470,00 e R$ 66.430,00.

De acordo com as normas contábeis vigentes no Brasil, a conta em que é evidenciado o montante de duplicatas descontadas não deve ser apresentada como uma conta retificadora do ativo, mas, sim, em conjunto com os demais passivos da entidade contábil.

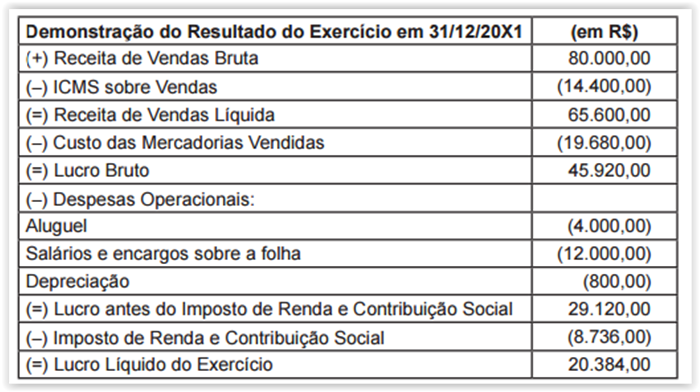

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

A distribuição do valor adicionado para o governo (impostos, taxas e contribuições) é de R$24.636,00.