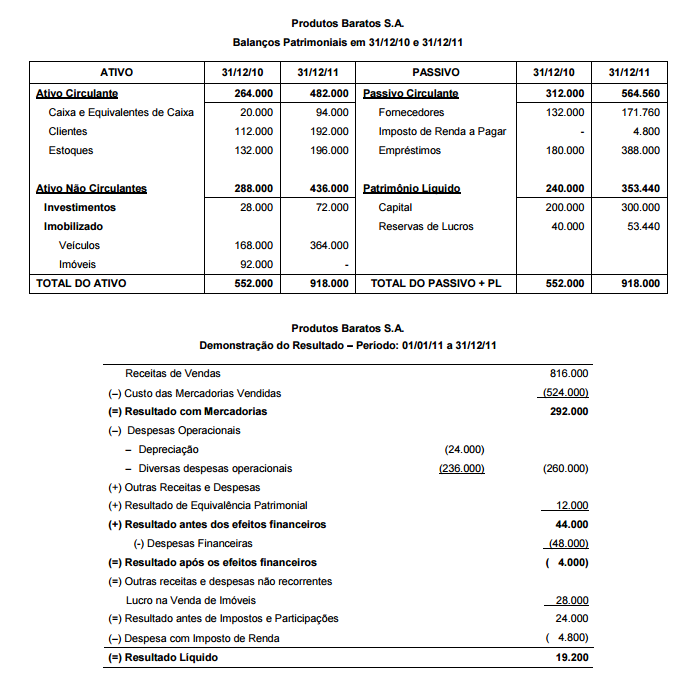

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).

Sabe-se que no ano 2011 a empresa não vendeu qualquer participação societária, não vendeu veículos e não pagou as despesas financeiras do ano. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

O balancete de verificação da Empresa Vende Tudo S.A., em 31/12/2012, era composto das seguintes contas:

Estoques ................................................................................................................................................ 45.000,00

Contas a Pagar (que se vencem em até 180 dias) ................................................................................. 19.000,00

Clientes (para receber em até 120 dias) ................................................................................................. 150.000,00

Empréstimos a Pagar ............................................................................................................................. 85.000,00

Caixa e Equivalentes de Caixa ............................................................................................................... 88.000,00

Receita Bruta de Vendas ........................................................................................................................ 585.000,00

Capital Social ......................................................................................................................................... 195.000,00

Custo das Mercadorias Vendidas ........................................................................................................... 230.000,00

Despesas com Salários .......................................................................................................................... 22.000,00

Reservas de Lucros ................................................................................................................................ 14.000,00

Despesas Antecipadas ........................................................................................................................... 14.000,00

Investimentos em Coligadas ................................................................................................................... 43.000,00

Devoluções de Vendas ........................................................................................................................... 28.000,00

Salários a Pagar ..................................................................................................................................... 13.000,00

Despesas com Impostos sobre Vendas .................................................................................................. 75.000,00

Impostos a Recolher (que se vencem em até 60 dias) ............................................................................ 7.000,00

Lucro na Venda de Imóvel ...................................................................................................................... 9.000,00

Despesa de Depreciação ........................................................................................................................ 15.000,00

Máquinas e Equipamentos ..................................................................................................................... 130.000,00

Despesas com Estimativa de Perdas com Créditos de Liquidação Duvidosa .......................................... 2.000,00

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................................. 6.000,00

Despesas com Imposto de Renda e Contribuição Social ........................................................................ 5.000,00

Despesa Financeira ................................................................................................................................ 2.000,00

Intangíveis .............................................................................................................................................. 24.000,00

Despesas com Comissão sobre Vendas ................................................................................................. 15.000,00

Contas a Receber (para receber em 2015) ............................................................................................. 35.000,00

Despesas com Propaganda e Publicidade .............................................................................................. 10.000,00

O Resultado Bruto com Vendas e o Resultado antes dos Impostos e Participações, apurado pela Empresa Vende Tudo S.A., em 2012, foram, respectivamente, em reais,

A Cia. Acionária S.A. realizou as seguintes transações:

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar

fornecimento de matéria–prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não

possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe–se que o controle é exercido

pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50%

de ações ordinárias, é correto afirmar que a participação na Cia.

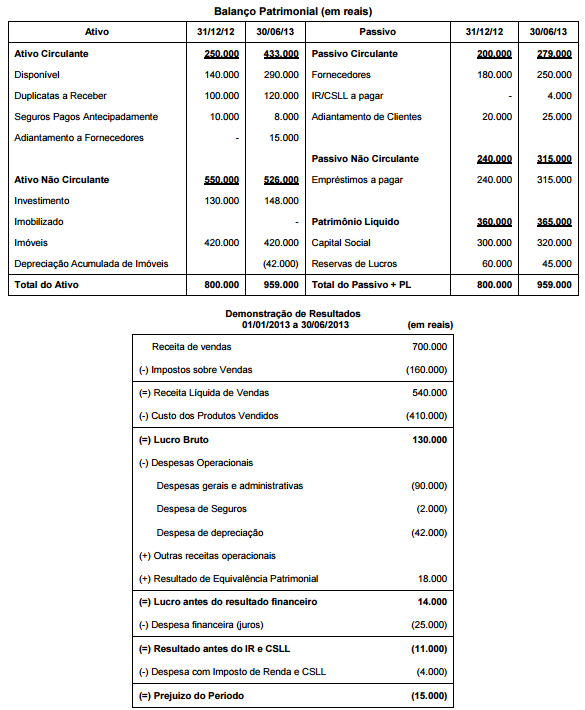

A empresa comercial Realiza S.A. apresentou as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que o aumento de capital foi em dinheiro e que as despesas financeiras não

foram pagas, o fluxo de caixa decorrente das Atividades Operacionais no primeiro semestre de 2013 foi, em reais,

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas: − Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido). − Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal. − Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00. − A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição. O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano. O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

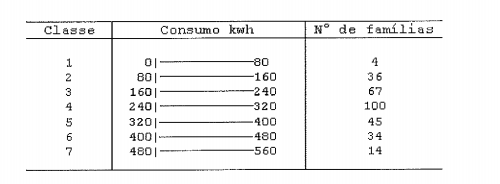

Analise a tabela a seguir.

O Consumo mensal de energia elétrica no verão, verificado em

300 residências, apresentou a distribuição informada pela

tabela acima.

Assinale a opção que contêm a mediana dessa distribuição.

Como se denomina a demonstração que encerra a seqüência dos procedimentos contábeis, apresentando de forma ordenada os três elementos componentes do patrimônio: Ativo, Passivo e Patrimônio Líquido?

Segundo a Equipe de Professores da FEA/USP (2010 ), qual o princípio contábil que j unto com o da Realização das Receitas forma o conhecido Regime de Competência?

Segundo Freund (2006 ), escolher as classes, separar ou enquadrar os dados nessas classes e contar o número de itens de cada classe são etapas essenciais para a construção de uma distribuição

Observe a frequência a seguir. X: 2, 4, 2, 5, 8, 5, 4, 8. Em relação à frequência acima, segundo Silva (2010 ), pode-se afirmar que a série é

Considere a situação abaixo.

Uma indústria esta operando no mercado brasileiro com as seguintes

características:

Capacidade de Produção: 900.000 t/ano

Capacidade que atende ao mercado nacional: 600.000 t/ano

Custos Fixos de Produção: R$35.000.000/ano

Custos Variáveis de Produção: R$120/t

Despesas Fixas: R$21.000.000/ano

Despesas Variáveis: R$25/t

Comissões: R$10/t

Impostos: R$15/t

Preço de Venda: R$360/t

Em relação aos Custos para Decisão, utilizando a Margem de

Contribuição, calcule o Lucro Líquido e assinale a opção

correta.

Segundo a Equipe de Professores da FEA/USP (2010), o nível de endividamento, a liquidez da empresa e a proporção do capital próprio são evidenciados pelo:

Segundo a Equipe de Professores da FEA/USP (2010), o Patrimônio

Líquido é definido como a diferença entre os valores

do ativo e do passivo de uma entidade em determinado momento.

Assinale a opção que corresponde a uma das principais

causas de variação do patrimônio líquido.

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada

mercadoria, no mês de dezembro de 2013:

Aquisição de mercadorias no valor de R$100.000,00. Neste valor, estão

incluídos os seguintes tributos recuperáveis: ICMS na alíquota de 12%; PIS na

alíquota 1,65%; e Cofins na alíquota 7,6%.

Venda, por R$250.000,00, de 50% das mercadorias adquiridas. ICMS sobre a

venda: 12%; PIS sobre a venda: 1,65%; e Cofins sobre a venda: 7,6%.

Não havia saldo inicial de mercadorias.

De acordo com os dados apresentados, afirma-se que a contribuição dessas

transações para o valor adicionado da empresa, em dezembro de 2013, é de:

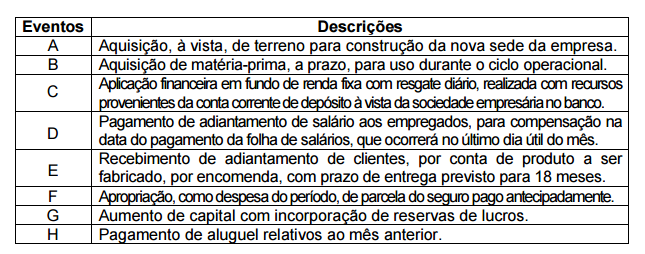

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma

Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale

a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.