O Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM no 676/2011, que trata da apresentação das Demonstrações Contábeis, apresenta o entendimento técnico-conceitual de que o resultado do período é o total das receitas deduzido dos(as)

Considere os dados a seguir para responder às questões de nos 33 e 34

De acordo com a legislação societária e as normas contábeis vigentes, o registro contábil da operação, feito pela companhia,

no dia da operação, é o seguinte:

Uma sociedade anônima de capital aberto, sem expectativa de ocorrência de contingências no exercício social seguinte ao Balanço Patrimonial e antes de seu levantamento no encerramento do exercício social corrente, constatou que constituídas Reserva Legal e Reserva Estatutária e considerando o valor dos dividendos obrigató- rios, a conta de Lucros Acumulados ainda apresentaria saldo credor. Nesse contexto, considerando-se exclusivamente as informações recebidas e a Lei societária em vigor, uma das medidas que essa sociedade anônima poderá adotar, fundamentada nessa mesma Lei, em relação ao saldo credor de Lucros Acumulados, é

Assinale a opção que indica a necessidade da constituição de um passivo.

Em relação à Demonstração do Resultado Abrangente, deve ser classificado como Outros Resultados Abrangentes apenas

Assinale a opção que indica um aumento no índice de retorno sobre ativo.

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2),

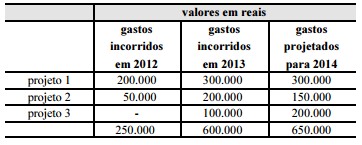

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábilfinanceiros de 2013 da Cia. ABC apresentarão o reconhecimento de

De acordo com o pronunciamento técnico PME - Contabilidade para Pequenas e Médias Empresas -, assinale a opção que apresenta corretamente os instrumentos financeiros básicos.

Julgue os itens a seguir, relacionados às formas de evidenciação do ativo e do passivo de pequenas e médias empresas.

Considere que uma entidade do setor automobilístico mantenha passivos financeiros que não são avaliados pelo valor justo. Nesse caso, a empresa não está obrigada a incluir em notas explicativas informações relacionadas às despesas de juros desses passivos.

Julgue o próximo item, relacionado à retificação de erros.

Considere que, em 2014, antes que os relatórios contábeis-financeiros de 2013 fossem autorizados para publicação, a Cia. Alfa tenha percebido que as demonstrações contábeis divulgadas relativas ao exercício de 2012 não incluíram a depreciação daquele período de um grupo de contas do imobilizado, valor considerado material pela companhia. Nesse caso, a companhia deve corrigir retrospectivamente o erro cometido nos relatórios de 2012.

Em relação à alienação e baixa de itens do ativo imobilizado, julgue os próximos itens.

Considere que uma empresa tenha adquirido um veículo por R$ 100.000,00 e o tenha vendido por R$ 22.000,00 depois de quatro anos de uso. Nesse caso, se o valor do veículo foi depreciado linearmente a uma taxa de 20% ao ano, então o ganho de capital da empresa com a operação foi de R$ 2.000,00.

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O valor dos dividendos declarados pela controlada é contabilizado a crédito na conta de investimento na empresa controladora.

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

A contabilização da alienação de partes beneficiárias é a crédito em conta específica no grupo de reservas de lucros no patrimônio líquido, pois cabem ao detentor do título os direitos privativos de acionista.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

A demonstração das mutações do patrimônio líquido permite identificar o fluxo de valores entre as contas componentes do patrimônio líquido, inclusive os resultados abrangentes, segregados em acionistas controladores e não controladores.