A Cia. Laranja fabrica e vende apenas o produto L, cujo preço

unitário é de R$ 40,00. Cada unidade de L consome R$ 12,00 de

custos variáveis. Além disso, a Cia. Laranja tem despesas variáveis

referentes à comissão de vendedores, que corresponde a 10% da

receita bruta. A empresa tem, ainda, custos fixos mensais de

R$ 15.000,00 e despesas fixas mensais de R$ 3.000,00

O valor da receita de vendas (em reais) que a Cia. Laranja precisa

auferir mensalmente para funcionar no Ponto de Equilíbrio

Contábil é de

No plano de contas dos resultados financeiros líquidos de determinada empresa comercial, é correto afirmar que constituem

receitas financeiras

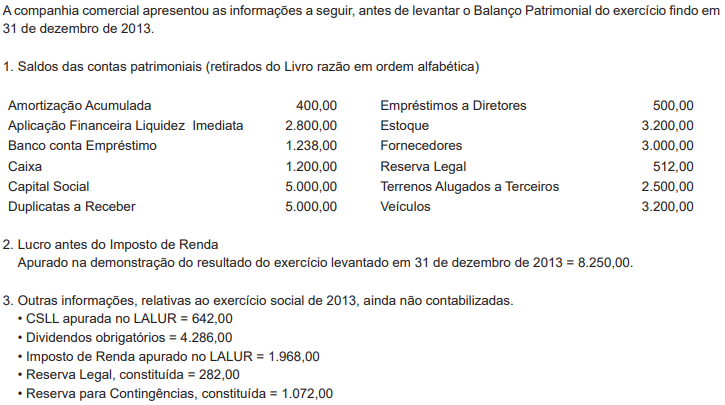

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando–se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê

de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como

fundamentado em rentabilidade futura (goodwill) é parte do

valor contábil do investimento, vedada a sua amortização.

O orçamento empresarial pode ser entendido como a expressão quantitativa de um plano de ação futuro da administração para um determinado período. O processo de orçamento empresarial pode utilizar-se de algumas abordagens, como, por exemplo, a “Beyond Budgeting”, que possui algumas características marcantes.

Uma dessas características é

Atenção: Para responder às questões de números 65 a 67, considere as informações apresentadas, relativamente à classificação das receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público. Receitas Previstas − Exercício de 2015

Valor (R$) Imposto de renda retido nas fontes sobre os rendimentos do trabalho ................................................................................... 250,00 Remuneração de depósitos bancários .................................................................................................................................... 60,00

Multas e juros de mora do imposto sobre a Propriedade de veículos automotores − IPVA ..................................................... 40,00

Operações de crédito internas para programas de Modernização da Administração pública .................................................. 400,00

Imposto sobre a propriedade de veículos automotores − IPVA ............................................................................................... 350,00

Taxa pelo poder de polícia ..................................................................................................................................................... 200,00

Aluguéis ................................................................................................................................................................................. 90,00

Cota-parte do Fundo de Participação dos Estados ................................................................................................................. 70,00

Imposto s/ operações relativas a circulação de mercadorias e s/ prestações de serviços de transporte interestadual e intermunicipal e de comunicação − ICMS ................................................................................. 600,00

Cota-parte da Compensação Financeira de Recursos Hídricos .............................................................................................. 80,00

Receita da dívida ativa do imposto sobre a circulação de mercadorias e prestação de serviços − ICMS ................................ 160,00

Alienação de Bens Imóveis .................................................................................................................................................... 1.200,00

As receitas de Transferências Correntes totalizam, em reais,

A contabilidade sempre requereu dos contabilistas que os registros contábeis fossem elaborados em conformidade com a documentação que oficializa a transação efetuada. Com as novas normas contábeis, para que o fato contábil seja registrado, além da documentação, deve ser avaliada

A empresa Credibilidade S.A. tem como prática efetuar a troca de todas as mercadorias que se apresentam com defeitos. Independentemente de estar no período de garantia, ou não, a empresa efetua a troca. Dessa forma, a contabilidade deve

Considerando as normas pertinentes ao ajuste a valor presente, as características abaixo estão sujeitas à mensuração prevista na norma: I.a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio lí- quido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos. II.o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega mé- todo de alocação de descontos. III.o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo. Está correto o que se afirma em

Considere somente com os dados a seguir:

Estoque Inicial de Matéria-Prima ........................................................ R$ 350.000,00

Compras de Matéria-Prima ................................................................. R$ 437.000,00

Estoque Final de Matéria-Prima .......................................................... R$ 115.000,00

Estoque Inicial de Produtos em Processo ........................................... R$ 250.000,00

Estoque Final de Produtos em Processo ............................................ R$ 340.000,00

Estoque Inicial de Produtos Acabados ................................................ R$ 360.000,00

O valor acabado do estoque de produtos em processo, no período, é

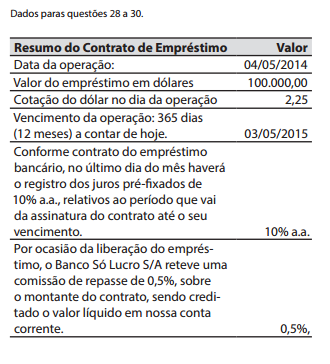

Assinale a alternativa que apresenta o valor

apropriado para o resultado como despesa de Juros

Prefixados em 31/12/2014, considerando só os

meses cheios, não sendo necessário estabelecer a

proporcionalidade.

Assinale abaixo a opção que expressa uma afirmação VERDADEIRA a respeito de princípios contábeis.

O que se deve considerar como valor justo está especificado no §1º, do inciso VIII, do

Artigo 183, da Lei nº 6.404/76

Estão especificados na referida lei para a aplicação do valor justo, EXCETO:

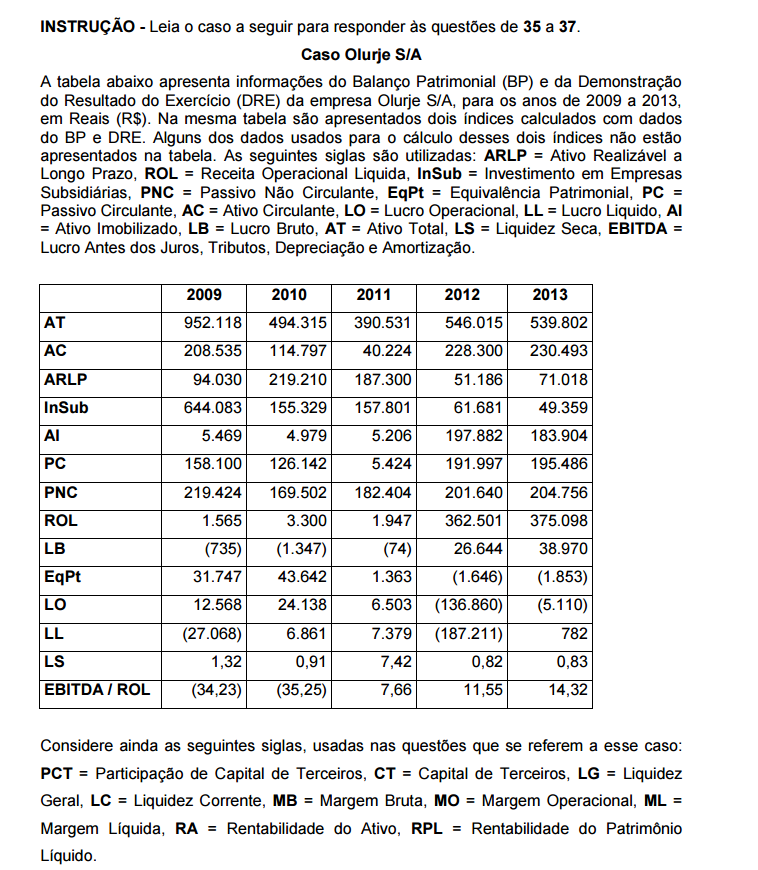

Com base nas informações apresentadas sobre a empresa Olurje S/A, é INCORRETO afirmar que