Considere os fatos contábeis a seguir. 1- Aquisição de mercadorias à vista no valor de $ 30.000. 2- Contratação de um empréstimo de curto prazo no valor de $ 80.000. Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

Com relação a apresentação apropriada das

demonstrações contábeis e conformidade com as

práticas contábeis brasileiras, podemos afirmar que:

I. As demonstrações contábeis devem representar

apropriadamente a posição financeira e patrimonial,

o desempenho e os fluxos de caixa da entidade. Para

apresentação adequada, é necessária a

representação confiável dos efeitos das transações,

outros eventos e condições de acordo com as

definições e critérios de reconhecimento para ativos,

passivos, receitas e despesas como estabelecidos na

Estrutura Conceitual para a Elaboração e

Apresentação das Demonstrações Contábeis.

Presume-se que a aplicação das normas,

interpretações e comunicados técnicos, com

divulgação adicional quando necessária, resulta em

demonstrações contábeis que representam

apropriadamente o que se propõe a retratar.

II. Políticas contábeis inadequadas podem ser

retificadas por meio da divulgação das políticas

contábeis utilizadas ou por notas ou qualquer outra

divulgação explicativa.

III. A entidade cujas demonstrações contábeis estão em

conformidade com as normas, interpretações e

comunicados técnicos do CFC deve declarar de

forma explícita e sem reservas essa conformidade

nas notas explicativas. A entidade não descreve suas

demonstrações contábeis como estando de acordo

com essas normas, interpretações e comunicados

técnicos a menos que cumpra todos os seus

requisitos.

Relativo ao custo de um item do ativo imobilizado, temos como exemplos de custos diretamente atribuíveis, EXCETO os:

Com base nas informações de um Balanço Patrimonial

descritas abaixo, responda:

Ativo Total = 200.000,00

Ativo Circulante = 150.000,00

Estoques = 30.000,00

Disponível = 90.000,00

Investimentos = 20.000,00

Passivo Circulante = 100.000,00

Patrimônio Líquido = 50.000,00

Calcule o quociente de endividamento de curto prazo.

Relativo ao ICMS, indique qual a alíquota aplicada nas operações/prestações no Distrito Federal para a mercadoria fogos de artifícios?

O lançamento contábil da compra de um imóvel, cuja forma de pagamento tenha sido 50% à vista e 50% a prazo, corresponde a um fato contábil permutativo e a uma partida de diário de terceira fórmula.

O registro contábil de uma baixa de títulos incobráveis é feito mediante um débito em uma conta de despesa, com o objetivo de reduzir do lucro do período a parcela relativa ao ativo que não será recebido, e um crédito em uma conta que representar o direito de receber, por exemplo, “clientes” ou “duplicatas a receber”, com a finalidade de ajustar o montante que deverá ser efetivamente recebido pela entidade contábil.

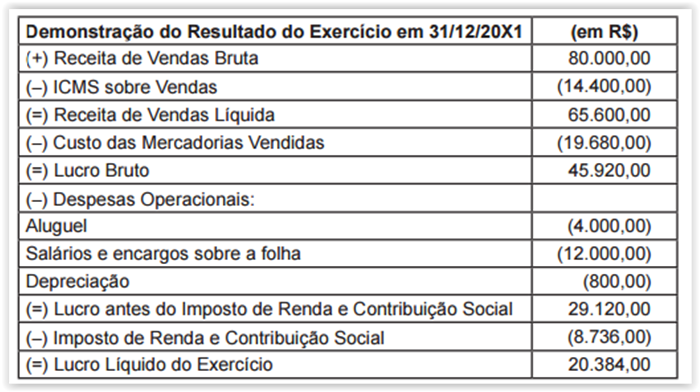

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

Já o valor adicionado total a distribuir é de R$55.200,00

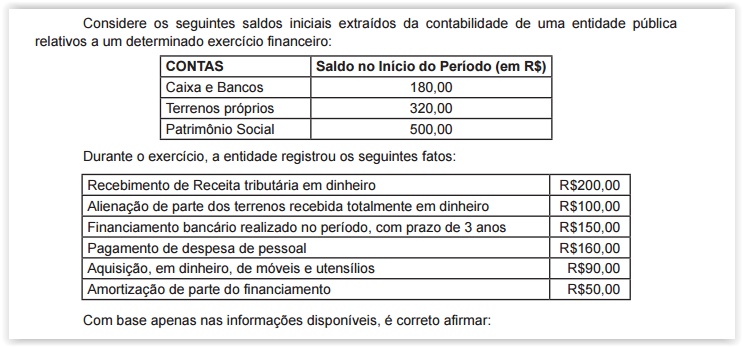

Para fins de aplicação dos limites da dívida pública, os precatórios não pagos durante a execução dos orçamentos em que foram incluídos devem integrar a dívida consolidada.

O registro orçamentário do pagamento de uma despesa, no subsistema orçamentário, pode ser representado pelo seguinte lançamento: DÉBITO – Créditos empenhados a liquidar CRÉDITO – Créditos empenhados liquidados

A Dívida Pública Fundada compreende o montante das obrigações financeiras assumidas pelo ente público, amortizáveis em prazo superior a doze meses, e serve para fazer frente a desequilíbrios orçamentários.

Em razão de sua natureza postergatória, os precatórios judiciais ainda não pagos não podem ser considerados para fins de cálculo do limite de endividamento público.

No final do período, o total da dívida fundada da entidade será de R$150,00

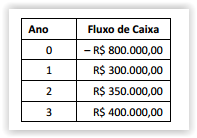

O projeto J pode ser representado pelo fluxo de caixa a seguir

(em Reais) e possui Taxa Mínima de Atratividade de 10% ao ano.

O Valor Presente Líquido (VPL) do projeto J é de

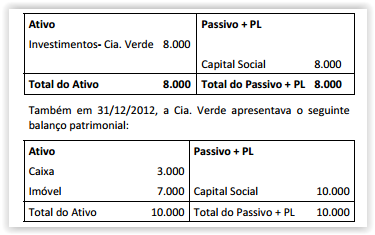

Em 31/12/2012, a Cia. Amarela apresentava o seguinte balanço

patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no

valor de R$ 18.000,00 e incorreu em despesas gerais no valor de

R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação

de não Controladores no Balanço Patrimonial Consolidado de

31/12/2013 da Cia. Amarela é de