Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

A demonstração dos fluxos de caixa, obrigatória para diversos tipos de entidade, incorpora, nos fluxos de investimento e financiamento, as origens e aplicações de recursos que não afetam o capital circulante líquido.

Em relação à extensão e aos resultados dos exames realizados pelo auditor, julgue os itens subsequentes.

A divulgação em nota explicativa de uma prática contábil indevida ou de erros na sua aplicação que gerem efeitos relevantes nas demonstrações contábeis não elimina a necessidade de o auditor independente ressalvar o parecer.

O balancete de verificação elaborado com base na demonstração do resultado do exercício apresentará resultado igual a zero antes da tributação do imposto de renda e da contribuição social sobre o lucro.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A parcela do lucro apurado no resultado do exercício que uma sociedade anônima de capital aberto não destinar para as reservas ou não utilizar para a integralização de capital deverá ser destinada ao pagamento de dividendos.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

O intangível gerado internamente somente deve ser reconhecido como ativo quando se encontrar na fase de desenvolvimento e a entidade que detiver o seu controle puder demonstrar uma série de aspectos exigidos pelo CPC, destinados a indicar que esse intangível é capaz de gerar benefícios econômicos futuros.

Em cada um dos itens a seguir, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada, a respeito dos critérios de avaliação de estoques de companhias abertas.

Uma empresa comercial adquiriu, a prazo, mercadorias para revenda. O preço à vista dessas mercadorias, à época da transação, era de R$ 200.000,00. Por se tratar de uma compra a prazo, a empresa adquirente acabou se comprometendo a pagar R$ 210.000,00 pelas mercadorias. Nessa situação, conforme o regime de competência, o procedimento contábil correto a ser adotado pela adquirente para o registro contábil da diferença entre o preço à vista e o preço a prazo das mercadorias é reconhecer tal valor como despesa financeira durante o período do financiamento concedido pelo fornecedor.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Ativos monetários identificáveis e sem substância física devem ser classificados contabilmente como ativos intangíveis.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Uma eventual valorização do real frente ao dólar provocará o aumento do valor do passivo exigível de uma companhia que possui empréstimos a pagar em dólar e a consequente diminuição do resultado do período em que ocorreu essa valorização.

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida.

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A substância econômica é um fator que, embora seja acessório, deve ser considerado na apuração do valor de registro de um ativo e nas suas avaliações posteriores.

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

O ICMS sobre compras é um tributo recuperável em empresas comerciais, ao passo que o IPI sobre compras somente pode ser recuperado pelas empresas industriais.

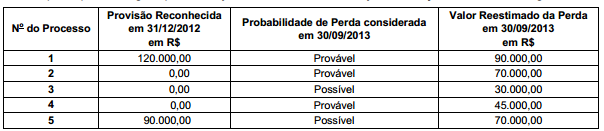

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de

30/09/2013, respectivamente,

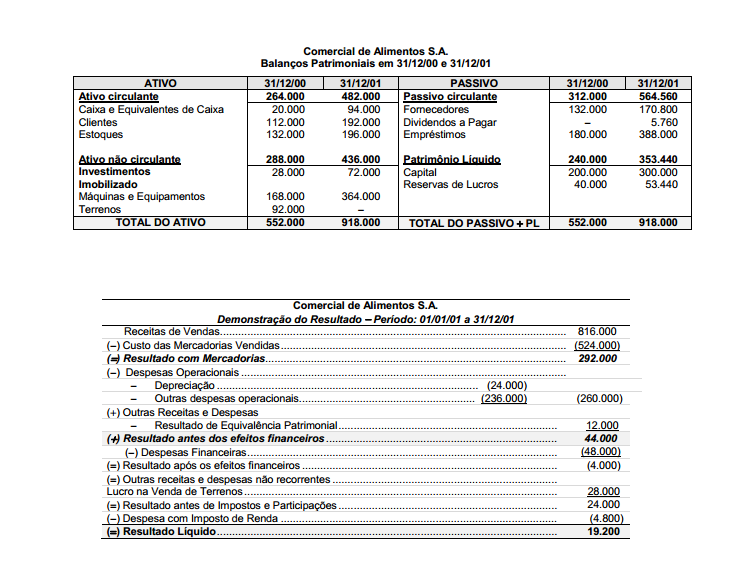

Os Balanços Patrimoniais, em 31/12/00 e 31/12/01, e a Demonstração do Resultado para o ano 01 da empresa Comercial de

Alimentos S.A. são apresentados nos dois quadros a seguir:

Sabe–se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer

empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O

valor, em reais, correspondente ao Caixa das Atividades Operacionais é